Quanto sono realmente resilienti e quanto invece vulnerabili le aziende manifatturiere italiane

Resilienza

Quanto sono realmente resilienti e quanto invece vulnerabili le aziende manifatturiere italiane

Quanto sono davvero preparate le imprese manifatturiere italiane ad affrontare crisi, shock e scenari sempre più incerti? A questa domanda prova a rispondere l’indagine condotta nell’ambito del progetto PRIN MES4RES su oltre 130 aziende italiane. Anche fabbriche solide sui processi interni sono fragili davanti agli shock globali…

Laboratorio RISE – Università degli Studi di Brescia

Laboratorio RISE – Università di Brescia

Cosa significa, oggi, essere un’azienda manifatturiera “resiliente”? Se lo si chiede a un campione rappresentativo di manager e imprenditori italiani, la risposta dominante è ancora legata alla “capacità di reagire alle crisi“. Un approccio storicamente vincente per il Made in Italy, basato sul problem solving operativo, sull’adattamento rapido alle circostanze e sulla proverbiale flessibilità delle nostre fabbriche. Ma è un approccio ancora sufficiente nell’era della permacrisi globale?

Il decennio in corso ha dimostrato che le perturbazioni non sono più eventi isolati o “cigni neri” irripetibili, ma condizioni sistemiche. Pandemie, guerre commerciali, conflitti armati, colli di bottiglia logistici globali e fasi di brusca intensificazione delle pressioni inflazionistiche hanno trasformato il macro-ambiente in un ecosistema ad alta volatilità. In questo scenario la resilienza non può più essere ricondotta alla semplice capacità reattiva di assorbire uno shock e ristabilire lo stato preesistente, ma deve evolvere verso una capacità strategica di anticipazione, assorbimento e riconfigurazione preventiva.

Per misurare la reale maturità del tessuto industriale di fronte a questa sfida, l’Università degli Studi di Brescia insieme alla Libera Università di Bolzano e all’Università degli Studi di Firenze, nell’ambito del progetto di ricerca nazionale PRIN MES4RES, ha condotto un’estesa indagine quantitativa su 136 aziende manifatturiere italiane. Il campione, equamente bilanciato tra grandi imprese (47%) e piccole e medie imprese (53%) e composto per la quasi totalità da decisori di livello direzionale, ha restituito una fotografia inedita e, per alcuni versi, controintuitiva dello stato di salute delle nostre organizzazioni.

La mappatura del campione: dai Resilienti Sistemici ai Reattivi Ciechi

Dall’indagine è emersa la presenza di un evidente “paradosso strategico”: una spaccatura netta tra un’eccellenza micro-operativa interna, storicamente consolidata, e una marcata fragilità strutturale di fronte agli shock esogeni.

Per comprendere a fondo le dinamiche di questo paradosso, è necessario osservare la lente metodologica utilizzata dalla ricerca.

L’indagine non si è limitata a rilevare “cosa temessero di più” le imprese, ma ha adottato un modello di misurazione basato sull’Analisi dei Gap. Per decine di minacce specifiche (interne ed esterne), ai manager è stato chiesto di valutare due dimensioni su una scala da 1 a 5.

Tra le perturbazioni esterne considerate rientrano, ad esempio, fattori geopolitici, finanziari, sociali, tecnologici, di mercato e legati alla catena di fornitura: dai conflitti armati all’inflazione, dalle crisi economiche alle pandemie, dagli attacchi informatici sistemici alle variazioni della domanda, fino alla carenza di materie prime o al fallimento dei fornitori.

Sul fronte interno, invece, l’indagine ha analizzato eventi connessi a macchina e prodotto, processi operativi e organizzazione aziendale, come guasti imprevisti, obsolescenza degli asset, modifiche nella distinta base, interruzioni del ciclo produttivo, incidenti di sicurezza IT o lacune nelle capacità gestionali.

Per ciascuna di queste perturbazioni, ai manager è stato chiesto di valutare due dimensioni su una scala da 1 a 5:

- L’Impatto Percepito: la potenziale gravità attesa della perturbazione sul business aziendale (la vulnerabilità teorica).

- La Preparazione Percepita: la reale capacità che l’impresa ritiene di avere, allo stato attuale, per far fronte all’evento (i piani, gli investimenti, le risorse già allocate).

Sottraendo l’impatto alla preparazione, si ottiene il Gap di Resilienza. Un divario negativo indica un’esposizione al rischio (la minaccia supera le difese), mentre un gap positivo certifica un’area di forza e di “sovra-preparazione” strutturale.

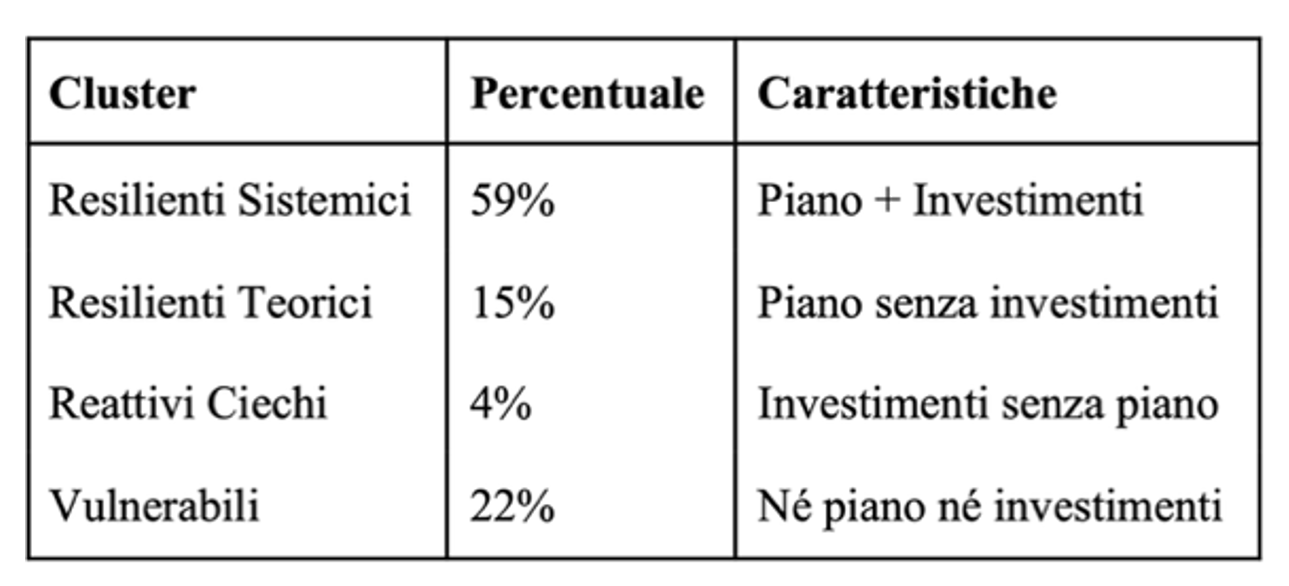

Inoltre, incrociando l’esistenza di piani formali di continuità operativa con la reale allocazione di budget, l’indagine ha preliminarmente segmentato il campione: il 59% delle aziende può essere definito “Resiliente Sistemico” (dotato di piani e risorse).

Il restante 41% si divide invece tra “Resilienti Teorici” (15%, possiedono piani formali ma non budget dedicati), “Vulnerabili” (22%, privi di entrambi i presidi) e “Reattivi Ciechi” (4%, investono risorse senza una pianificazione strategica a monte).

La maturità operativa nel controllo dei cicli produttivi e degli asset

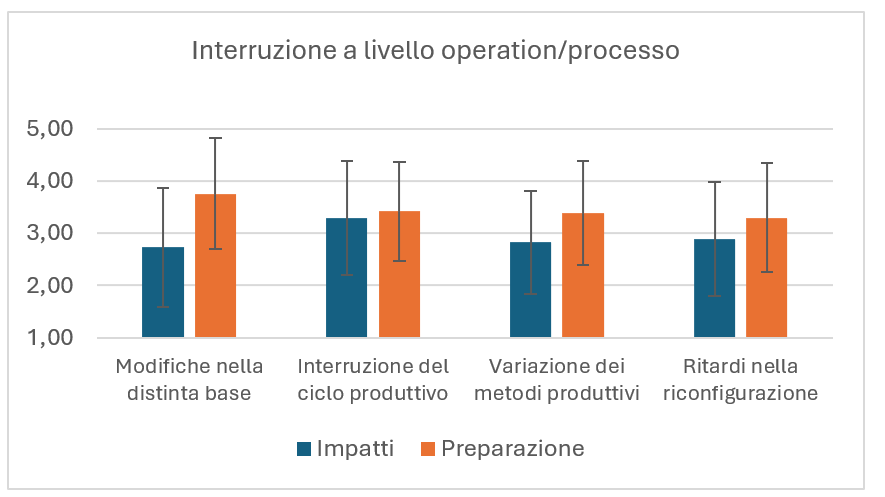

Quando lo sguardo si sposta all’interno dei cancelli della fabbrica, l’analisi rivela che il tessuto produttivo italiano dispone di un presidio operativo estremamente solido.

Le aree legate alle Operations e ai processi produttivi, insieme a quelle connesse a macchina e prodotto, risultano infatti le uniche macro-aree dell’indagine in cui la preparazione dichiarata dalle imprese supera stabilmente l’impatto percepito delle perturbazioni.

In altri termini, le aziende sembrano sentirsi più attrezzate proprio laddove il rischio ricade entro il perimetro diretto della fabbrica: gestione dei processi, riconfigurazione produttiva, controllo degli asset e capacità di intervento sugli elementi tecnici del sistema manifatturiero.

Scendendo nel dettaglio analitico, l’evidenza più netta riguarda la capacità di gestire le modifiche nella distinta base, che emerge come una delle aree di maggiore forza dell’intera indagine.

Seguono, sempre in territorio positivo, la variazione dei metodi produttivi e la gestione dell’obsolescenza degli asset. Anche rispetto ai guasti imprevisti, tradizionalmente tra gli eventi più critici per la continuità produttiva, le imprese dichiarano un livello di preparazione sostanzialmente allineato, e in alcuni casi superiore, all’impatto percepito.

Nel complesso, il quadro suggerisce una forte maturità nella gestione delle perturbazioni tecniche e operative: le imprese appaiono più sicure quando devono intervenire su ciò che conoscono meglio, cioè prodotti, macchine, cicli produttivi e configurazioni di processo.

Dal punto di vista interpretativo, questa evidenza conferma la centralità della Manufacturing Agility nel modello competitivo italiano. Le imprese sembrano compensare parte dell’incertezza del contesto attraverso un controllo rigoroso e flessibile di ciò che accade all’interno del perimetro produttivo. La personalizzazione del prodotto, la riconfigurazione dei processi e la manutenzione degli asset costituiscono così un primo “cuscinetto” organizzativo con cui le aziende assorbono gli attriti tecnici quotidiani.

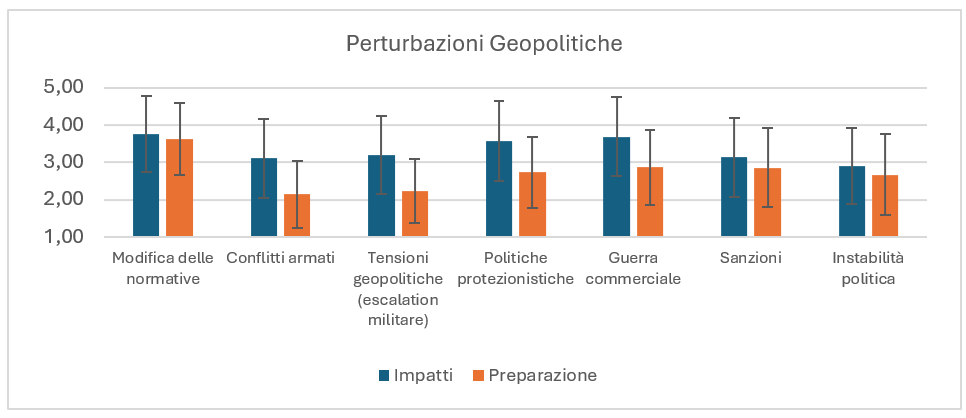

Tuttavia, questa solidità operativa perde di efficacia non appena il focus si allarga all’ecosistema esterno. Quando la minaccia non riguarda le logiche di produzione, ma le condizioni al contorno che permettono all’azienda di operare, la preparazione crolla, generando disallineamenti profondamente negativi.

Le perturbazioni geopolitiche e di mercato emergono come le aree di maggiore criticità strategica. In questi ambiti, il grafico mostra chiaramente una distanza significativa tra ciò che le imprese percepiscono come potenzialmente dannoso e ciò per cui dichiarano di essere effettivamente preparate.

Il punto non è quindi una scarsa consapevolezza del rischio: al contrario, le aziende sembrano riconoscere con chiarezza la gravità degli shock esterni. La debolezza riguarda piuttosto la capacità di trasformare questa consapevolezza in strumenti, piani e risorse adeguate.

Nel dominio geopolitico, il divario appare particolarmente marcato per gli eventi più ampi e meno controllabili, come conflitti armati, tensioni internazionali e politiche protezionistiche. Si tratta di fenomeni che possono modificare rapidamente le condizioni di accesso ai mercati, alterare le rotte commerciali o rendere più instabili le relazioni con fornitori e clienti esteri.

Al contrario, il disallineamento risulta più contenuto per eventi di natura regolatoria o procedurale, come modifiche normative e sanzioni. Questo suggerisce che molte imprese abbiano sviluppato una discreta capacità di adattamento rispetto agli obblighi formali e di compliance, mentre risultino meno attrezzate di fronte a shock macro-sistemici che richiedono capacità anticipatorie, ridondanze e scenari alternativi.

Una fragilità analoga si osserva nelle dinamiche di mercato. Le variazioni della domanda e la perdita di quota di mercato si collocano tra le perturbazioni più problematiche, perché combinano un impatto percepito elevato con una preparazione ancora insufficiente.

Anche in questo caso, il dato non segnala semplicemente una difficoltà commerciale contingente, ma una vulnerabilità più strutturale: cicli di vita dei prodotti più brevi, pressione competitiva internazionale e cambiamenti nei comportamenti dei clienti possono rendere più difficile pianificare con anticipo e proteggere la continuità del business.

L’asimmetria dimensionale: resilienza di sistema vs flessibilità tattica

Il divario tra solidità interna e vulnerabilità esterna assume contorni ancora più marcati se si segmenta il campione per dimensione aziendale. I dati della ricerca PRIN MES4RES confermano che la “taglia” dell’impresa funge da discriminante nella costruzione della resilienza strategica.

L’analisi evidenzia una convergenza inedita sulle valutazioni di impatto: grandi imprese e PMI percepiscono la gravità delle minacce in modo quasi identico.

Tuttavia, è sul fronte della preparazione che si apre la faglia dimensionale. Le grandi imprese possono generalmente beneficiare di maggiori disponibilità di capitale e di strutture di governance manageriale più articolate, elementi che possono favorire una gestione del rischio più formalizzata.

In molti casi, esse dispongono inoltre di una più ampia diversificazione geografica e di strumenti di market intelligence, che possono contribuire a compensare la contrazione di alcuni segmenti attraverso la crescita di altri.

Tali condizioni, pur non garantendo automaticamente una maggiore resilienza, possono facilitare la costruzione di forme più strutturate di resilienza organizzativa e sistemica.

Al contrario, le PMI sembrano evidenziare livelli di preparazione più contenuti rispetto alle grandi imprese, in particolare con riferimento alle dinamiche esogene.

Nel caso della “Perdita di quota di mercato”, la preparazione delle piccole imprese si attesta a 2,77 su 5. Questo risultato può essere letto, coerentemente con parte della letteratura manageriale, alla luce della minore diversificazione che tende a caratterizzare le aziende di dimensioni più ridotte. Una maggiore concentrazione dei mercati di sbocco e dei portafogli clienti può infatti esporre le PMI a una più elevata sensibilità rispetto alle fluttuazioni di breve termine.

Sebbene le PMI possano spesso valorizzare, all’interno dei propri processi produttivi, una significativa flessibilità tattica legata al capitale umano e alla rapidità decisionale, tali caratteristiche potrebbero risultare meno efficaci di fronte a shock esogeni di ampia scala. In scenari macroeconomici fortemente instabili, l’iper-specializzazione, pur rappresentando in molti casi un fattore competitivo, può quindi trasformarsi in una potenziale fonte di vulnerabilità.

Dalla reazione all’anticipazione: il salto evolutivo richiesto per la resilienza della manifattura italiana

Il quadro empirico delineato dalla prima fase del progetto MES4RES suggerisce alcune implicazioni rilevanti per la governance del sistema industriale italiano. La distinzione emersa dai dati sembra indicare l’opportunità di ripensare l’approccio alla resilienza, superando una concezione prevalentemente reattiva.

In molti casi, il tessuto produttivo appare infatti aver fatto affidamento soprattutto sull’adaptive capacity, intesa come capacità di riconfigurarsi rapidamente una volta che la perturbazione si è manifestata. Ne deriva un sistema caratterizzato da processi spesso agili e flessibili, ma inseriti in ecosistemi esposti a una crescente variabilità.

In questa prospettiva, una possibile traiettoria evolutiva consiste nel rafforzamento della capacità anticipatoria. Ciò implica affiancare alla logica del problem solving operativo strumenti di analisi predittiva e di scenario planning, così da rendere più strutturata la preparazione rispetto a perturbazioni future.

Allo stesso modo, la misurazione del rischio e la pianificazione di ridondanze logistiche, finanziarie e di mercato potrebbero essere integrate in modo più sistematico nei processi decisionali, considerando la preparazione agli shock non esclusivamente come un costo, ma come un investimento a supporto della continuità aziendale.

Per preservare il proprio posizionamento nei mercati internazionali, l’industria manifatturiera italiana potrebbe quindi beneficiare di un’estensione del rigore organizzativo già presente all’interno dei processi produttivi verso una gestione più strutturata delle dinamiche esterne.

In tal senso, lo sviluppo di presidi organizzativi, informativi e decisionali orientati all’anticipazione degli shock può rappresentare una leva rilevante per rafforzare la capacità delle imprese di fronteggiare le trasformazioni del contesto globale.

I primi risultati del progetto e dell’indagine saranno presentati al pubblico il prossimo 2 luglio durante un webinar aperto a tutti a cui è possibile registrarsi cliccando sul seguente link.

L'articolo Quanto sono realmente resilienti e quanto invece vulnerabili le aziende manifatturiere italiane proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Wow

0

Wow

0

Triste

0

Triste

0

Furioso

0

Furioso

0

Redazione Eventi e News

Commenti (0)