PMI: solo una su 10 mette a bilancio le spese in R&S, ma gli investimenti sono in crescita

LA RICERCA DEL POLIMI

PMI: solo una su 10 mette a bilancio le spese in R&S, ma gli investimenti sono in crescita

Il report della School of Management del Polimi rivela una concentrazione delle risorse e del patrimonio brevettuale nel Nord-Est. La crescita degli investimenti è legata alle aziende con una minore quota di proprietà familiare, mentre l’adozione dell’intelligenza artificiale rimane spesso legata a iniziative spontanee dei dipendenti…

Solo una piccole e media impresa familiare su 10 mette a bilancio spese di ricerca e sviluppo, una quota che è diminuita dell’11% nel periodo tra il 2020 e il 2024.

Negli stessi anni però l’investimento totale è cresciuto del 17%, divenendo più strutturato e concentrato in meno aziende, in genere con una minor quota di proprietà in mano alla famiglia e dunque più aperte all’esterno.

È quanto emerge dal Report “L’innovazione delle piccole e medie imprese familiari italiane: misurarla, valorizzarla e raccontarla”, realizzato all’interno del Progetto IF! (Imprese Familiari, Innovazione, Futuro) del gruppo Innovation Strategy & Family Business della POLIMI School of Management.

Il rapporto – redatto in collaborazione con il Centre for Young and Family Enterprise dell’Università degli Studi di Bergamo, con Fondazione PwC Italia come strategic partner e Assolombarda e Vistage come partner –, ha analizzato oltre 6.300 imprese a controllo familiare con fatturato tra 20 e 150 milioni di euro.

L’obiettivo dello studio è capire come, quanto e dove innovano le piccole e medie imprese familiari italiane, un segmento che rappresenta il cuore del sistema socio-economico del Paese ma che spesso rimane ai margini del dibattito scientifico e pubblico sul tema dell’innovazione.

Dinamiche geografiche e modelli territoriali di investimento

L’analisi della distribuzione territoriale rivela un paradosso sul piano puramente percentuale, mostrando una propensione relativa a investire in ricerca e sviluppo che risulta più elevata nelle regioni del Mezzogiorno rispetto alle aree industriali del Settentrione.

La classifica nazionale basata sulla quota di piccole e medie imprese a controllo familiare che registrano spese in innovazione vede infatti al vertice la Puglia con il 15,9%, seguita da Sardegna con il 14,9%, Lazio con il 12% e Campania con il 10,4%.

Al contrario, i distretti industriali tradizionali mostrano valori più contenuti, con il Piemonte al 10,1% e il Veneto al 9,1%, mentre la Lombardia, pur esprimendo il maggior numero assoluto di realtà innovative con 163 unità, si posiziona al di sotto della media nazionale del 9,9%.

La discrepanza si spiega attraverso la natura stessa dei sistemi produttivi locali: nel Nord Italia, una quota significativa dell’attività innovativa si sviluppa in forma relazionale e all’interno di logiche di filiera integrata, una modalità collaborativa che non viene registrata direttamente come costo di ricerca nei singoli bilanci aziendali.

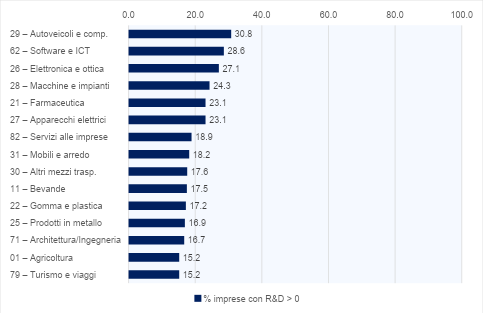

L’intensità settoriale degli investimenti R&S nelle piccole e medie imprese

La propensione agli investimenti in ricerca e sviluppo si concentra in misura preminente nei comparti industriali a più elevata intensità tecnologica, dove la tutela della proprietà intellettuale rappresenta un fattore competitivo essenziale.

I dati evidenziano che il settore dei veicoli a motore e della relativa componentistica si posiziona al vertice con il 30,8% di imprese attive in R&S, seguito dal comparto software e servizi ICT al 28,6%, dall’elettronica e ottica al 27,1%, dalla meccanica strumentale al 24,3% e, a pari merito con il 23,1%, dalla farmaceutica e dagli apparecchi elettrici.

L’analisi della struttura societaria rivela un legame diretto tra l’intensità delle attività innovative e l’assetto della governance: nelle piccole e medie imprese familiari che registrano le migliori performance, la quota di proprietà detenuta direttamente dai membri della famiglia è mediamente più bassa rispetto al resto del campione analizzato.

L’apertura del capitale e l’ingresso di competenze esterne si associano in modo sistematico a una maggiore capacità di innovazione, sebbene rimanga rilevante il nucleo di aziende eccellenti che riesce a mantenere elevati standard pur conservando il controllo totalmente familiare.

La formalizzazione della governance e l’attribuzione di deleghe operative concrete da parte della proprietà rappresentano i fattori determinanti per l’avvio di questi percorsi di apertura.

Protezione intellettuale e investimenti R&S nelle PMI

La mappatura della proprietà intellettuale ha permesso di individuare un totale di 75.406 brevetti, riconducibili però a una platea ristretta pari a poco più di un quarto delle aziende esaminate, nello specifico il 27% del campione complessivo.

La maggioranza di tali titoli, corrispondente all’86,5% dei casi esaminati, non ha registrato alcuna citazione al momento della rilevazione, configurando un utilizzo del brevetto con finalità prevalentemente difensive, volto cioè alla protezione di processi e prodotti dall’imitazione della concorrenza piuttosto che a una proiezione di mercato di tipo propositivo.

La necessità di aprirsi verso l’esterno, integrando manager professionisti, partner di filiera, istituti universitari e reti territoriali è ampiamente riconosciuta dalla classe imprenditoriale, ma la sua implementazione trova un forte ostacolo nella gestione operativa quotidiana, nel timore di disperdere le competenze interne e nella complessità delle relazioni con attori dell’ecosistema che adottano linguaggi differenti.

Il divario culturale si riflette anche nelle strategie di comunicazione digitale: se circa 7 imprese su 10 dispongono di una pagina ufficiale sulla piattaforma LinkedIn e il 60% la aggiorna regolarmente, i temi legati all’innovazione e alla ricerca compaiono solamente in un post ogni 8, lasciando ampi margini di vantaggio competitivo sul piano reputazionale alle realtà capaci di valorizzare e raccontare la propria spinta tecnologica.

L’approccio all’AI tra shadow AI e tutela del know-how generazionale

L’introduzione delle tecnologie legate all’intelligenza artificiale rappresenta l’ultima frontiera dell’innovazione organizzativa, sebbene siano ancora scarse le realtà che affrontano l’adozione dell’AI come una trasformazione strategica guidata dall’analisi strutturata dei dati e dei processi aziendali.

L’orientamento prevalente interpreta l’AI come uno strumento finalizzato alla protezione e alla valorizzazione del capitale umano, individuando nei sistemi intelligenti un supporto per non disperdere il patrimonio di competenze interne durante le delicate fasi di ricambio generazionale.

Al di fuori di una pianificazione centralizzata, l’adozione di questi strumenti si sviluppa frequentemente in modo spontaneo e frammentato su iniziativa diretta dei singoli dipendenti, alimentando il fenomeno della cosiddetta shadow AI attraverso l’uso non coordinato di applicativi digitali.

La mancanza di una visione organica espone le aziende al rischio diffuso di declassare l’adozione dell’AI a una questione puramente tecnologica o informatica, anziché affrontarla come un’opportunità di revisione e ottimizzazione dei processi organizzativi a livello trasversale.

Le top 100 piccole e medie imprese familiari più innovative

L’analisi delle 100 PMI familiari con il Family PMI Innovation Index più elevato mostra che tutte conducono sia investimenti in ricerca e sviluppo sia attività brevettuale, si concentrano nella fascia di età 26-50 anni (aziende mature di seconda o terza generazione).

Dal punto di vista geografico e settoriale sono estremamente connotate: Lombardia (27), Veneto (22) ed Emilia-Romagna (13) raccolgono da sole 62 di queste 100 imprese, mentre nel Mezzogiorno sono quasi del tutto assenti.

Sul piano settoriale, la dominanza è ancora più netta: il solo comparto dei macchinari conta 44 imprese e i primi cinque settori, tutti nell’orbita meccanica e metallurgica, coprono il 71% del totale, mostrando un baricentro industriale ben preciso.

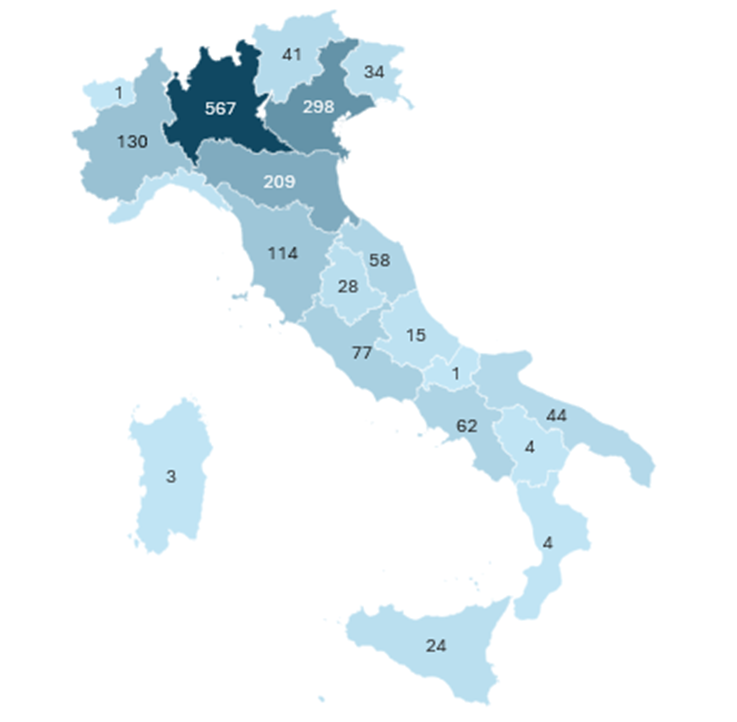

La distribuzione geografica della proprietà intellettuale e gli investimenti R&S nelle piccole e medie imprese

I dati emersi dalla mappatura brevettuale quantificano un patrimonio complessivo di 75.406 titoli, una risorsa che risulta tuttavia concentrata in una porzione ristretta del tessuto produttivo, essendo riconducibile a sole 1.730 realtà aziendali, pari al 27% dell’intero campione esaminato.

All’interno di questa platea, le imprese brevettanti che registrano i tassi di crescita più elevati presentano un identikit specifico: si tratta di strutture generalmente giovani, caratterizzate da una dimensione patrimoniale più contenuta e attive in territori in cui la densità dell’ecosistema dell’innovazione è minore, un fattore geografico che sembra garantire più ampi margini di espansione sul mercato.

La ripartizione territoriale vede la Lombardia consolidare il proprio primato assoluto ospitando 567 aziende brevettanti, seguita a distanza dal Veneto con 298 realtà e dall’Emilia-Romagna con 209 unità.

Il posizionamento delle prime cinque regioni si completa con il Piemonte, che conta 130 imprese, e la Toscana con 114 strutture attive nella tutela della proprietà intellettuale.

Lo score qualitativo dei brevetti e l’impatto dei sistemi territoriali locali

L’analisi scende nel dettaglio delle prestazioni qualitative attraverso la misurazione dello score mediano, rivelando dinamiche differenti rispetto ai meri volumi assoluti.

Sebbene la Lombardia guidi per numerosità, lo score qualitativo mediano della regione si attesta a 7,65, venendo superato sia dall’Emilia-Romagna con un valore di 9,38 sia dal Veneto, che esprime l’indice più elevato tra i grandi distretti industriali con un punteggio di 10,57.

Sotto il profilo dimensionale intermedio, la classifica nazionale viene integrata da Lazio con 77 imprese, Campania con 62, Marche con 58 e Puglia con 44 aziende brevettanti.

A chiudere il gruppo delle prime undici regioni si posizionano il Trentino-Alto Adige/Südtirol con 41 realtà e il Friuli Venezia-Giulia che, a fronte di 34 imprese, registra uno score mediano di 10,15, il terzo valore più alto su scala italiana.

Questa marcata forbice tra i volumi e la qualità dei titoli depositati indica che l’ambiente di riferimento non agisce solo sulla propensione a registrare nuove soluzioni, ma determina anche la capacità di sviluppare innovazioni ad alto impatto citazionale.

Tale dinamica è strettamente interconnessa con la prossimità geografica a centri di ricerca accademici, alla densità delle infrastrutture tecnologiche e al livello di integrazione qualitativa delle filiere di subfornitura locali.

Il numero di imprese brevettanti in base al campione, regione per regione

Quanto ai macro-settori, la Manifattura high-tech domina sia per numero di imprese brevettanti (772) sia per intensità brevettuale, con un portafoglio mediano di 19 brevetti per azienda.

Seguono Manifattura tradizionale (531 imprese, 8 brevetti mediani), Commercio all’ingrosso (191 e 5), Costruzioni & Energia (66 e 6), Servizi & Altro (103 e 4) e Commercio al dettaglio & Auto (65 e 3).

La forbice tra i due cluster manifatturieri e il resto del campione suggerisce che la propensione a brevettare non è solo più frequente nell’industria, ma strutturalmente più intensa nel segmento ad alta tecnologia, dove le strategie di protezione della proprietà intellettuale assumono un ruolo competitivo centrale.

“Da questa lettura emergono le tre sfide su cui si gioca il futuro delle PMI familiari: misurare l’innovazione, per poterla gestire; valorizzarla, trasformandola in un vantaggio competitivo che porta a un risultato economico; comunicarla, per non perdere parte del valore potenziale. Senza dimenticare il tema generazionale: è nel dialogo tra chi guida l’impresa e chi subentra che si gioca buona parte della partita”, commenta Emanuela Rondi, Direttrice del Progetto IF!

L'articolo PMI: solo una su 10 mette a bilancio le spese in R&S, ma gli investimenti sono in crescita proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Wow

0

Wow

0

Triste

0

Triste

0

Furioso

0

Furioso

0

Redazione Eventi e News

Commenti (0)