.jpg)

Space Economy: il mercato italiano vola a 340 milioni. Sei aziende spaziali su dieci puntano sul modello “as-a-Service”

i dati dell’osservatorio

Space Economy: il mercato italiano vola a 340 milioni. Sei aziende spaziali su dieci puntano sul modello “as-a-Service”

La ricerca dell’Osservatorio Space Economy del Politecnico di Milano conferma la crescita del 17% nel 2025. I servizi di osservazione della Terra e l’integrazione dell’AI guidano la trasformazione di una filiera sempre più orientata al downstream e alla servitizzazione degli asset.

Il mercato della Space Economy italiano continua a crescere anche nel 2025 grazie all’andamento dei servizi di osservazione della Terra che ha raggiunto 340 milioni di euro, con una crescita del 17% rispetto al 2024.

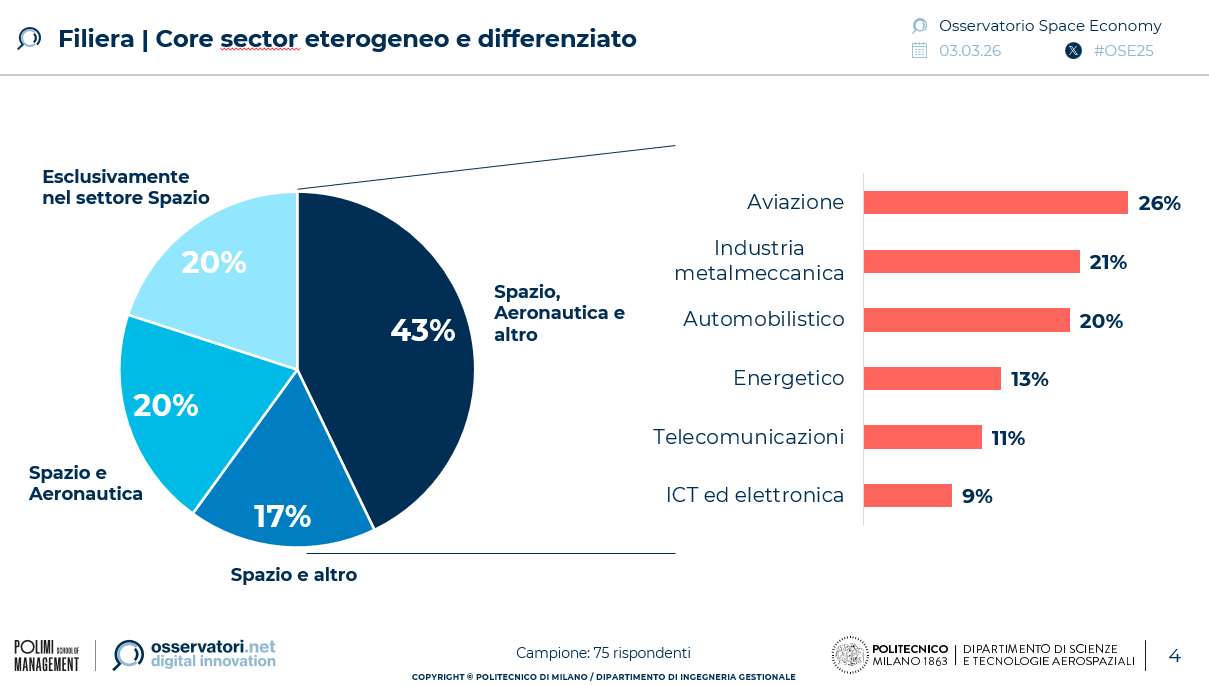

La filiera dell’industria spaziale italiana oggi appare articolata, il 60% delle imprese integra attività spaziali con altri comparti complementari e adiacenti. I settori più citati includono aviazione (26%), metalmeccanico (21%), automobilistico (20%).

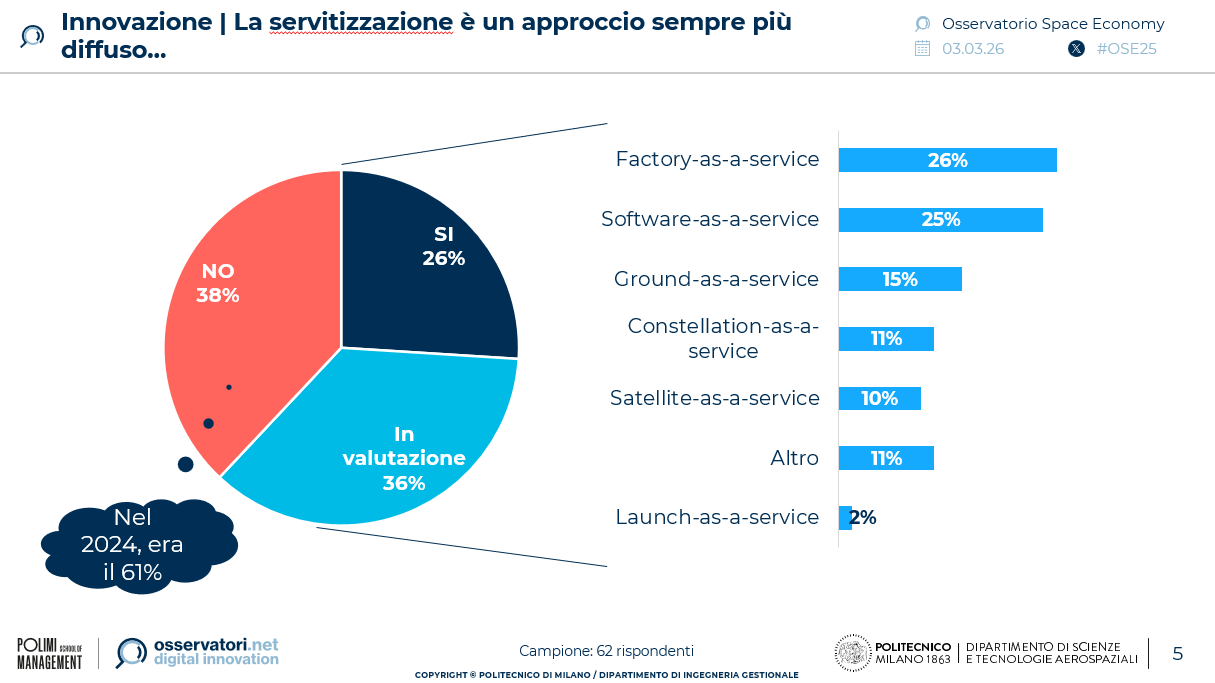

Una filiera altamente avanzata, in cui un’impresa su due ha già adottato l’Intelligenza Artificiale e sei aziende su 10 adottano modelli di servitizzazione degli asset spaziali.

Sono alcuni dei risultati della ricerca dell’Osservatorio Space Economy del Politecnico di Milano che evidenzia come, in un periodo in cui l’economia dello spazio sta vivendo un grande dinamismo a livello globale, l’Italia si trova di fronte oggi a una sfida cruciale: quella del post PNRR, che negli ultimi tre anni ha sostenuto importanti interventi, come la realizzazione della costellazione satellitare IRIDE e la creazione della Smart Space Factory.

“L’Italia si trova oggi ad un punto di svolta: con il 2026 terminerà l’impulso del PNRR che ha sostenuto progetti di sviluppo tecnologico e di rafforzamento della filiera spazio nazionale e siamo chiamati a non disperdere questa eredità. Tutti gli attori della Space Economy nazionale devono riflettere su quanto di buono fatto in questi anni e agire in modo concertato per moltiplicarne il valore trasformativo e di consolidamento della leadership del nostro Paese”, commenta Paolo Trucco, Responsabile Scientifico dell’Osservatorio Space Economy.

Il mercato dell’osservazione terrestre

Il settore dei servizi di osservazione della Terra in Italia ha toccato quota 340 milioni di euro nel 2025, segnando un incremento del 17% su base annuale.

Sebbene la progressione risulti più contenuta rispetto al picco del 28% registrato nel 2024, il dato si allinea alla tendenza continentale. Le rilevazioni EARSC del 2025 indicano infatti che il comparto europeo ha raggiunto i 2,66 miliardi di euro nel 2024, con una variazione positiva del 17%.

L’ottenimento dei dati satellitari resta ancorato per il 71% a canali pubblici. Tra questi, Copernicus rappresenta la risorsa principale con il 50% delle quote, seguita dagli asset nazionali al 30% e dalle fonti extraeuropee al 20%. Emerge tuttavia una progressiva apertura verso il settore privato, composto specialmente da startup e PMI, che oggi garantisce il 29% dell’approvvigionamento complessivo.

Le dinamiche aziendali mostrano un chiaro orientamento verso il downstream. La strategia di integrazione a valle coinvolge il 36% delle realtà, una quota identica a chi sceglie l’integrazione orizzontale, mentre appena il 5% punta sull’integrazione a monte. La generazione di valore si sposta quindi dal controllo delle infrastrutture fisiche verso la realizzazione di prodotti, servizi e soluzioni applicative specifiche.

La costellazione satellitare Iride, iniziativa italiana di rilievo europeo, ricopre un ruolo fondamentale per l’espansione del sistema. La conoscenza del programma è diffusa, poiché il 68% delle imprese ne possiede una buona padronanza e solo il 5% dichiara una totale mancanza di familiarità.

Iride agisce come propulsore per il segmento a valle della filiera, favorendo l’estensione dell’offerta verso il mercato privato, l’incremento di servizi basati sui dati AI e una maggiore disponibilità di informazioni grezze.

Struttura e integrazione della filiera nazionale

L’Italia rientra nel ristretto gruppo di nazioni capaci di vantare una filiera spaziale completa e articolata. Il 60% delle realtà aziendali integra le attività del comparto con settori complementari, tra cui spiccano l’aviazione (26%), il metalmeccanico (21%) e l’automobilistico (20%).

Una diversificazione che amplia i mercati e i casi d’uso, rendendo solido il trasferimento tecnologico e stimolando l’innovazione. Il panorama industriale vede la convivenza tra imprese focalizzate su nicchie tecnologiche di alta qualità, impegnate in un’attenta allocazione delle risorse, e grandi gruppi strutturati in grado di gestire programmi complessi e aggregare competenze su scala internazionale.

Il settore mantiene una forte impronta manifatturiera. La progettazione e produzione di apparecchiature e sottosistemi coinvolge il 53% delle aziende, mentre il 19% si occupa del lancio e della gestione di satelliti. Il restante della filiera si divide tra le applicazioni di segnali e dati (16%) e i servizi di supporto specialistico (12%).

Le piccole e medie imprese incontrano ostacoli significativi nella collaborazione con i grandi player.

Se in ambito nazionale la competizione interna frena lo sviluppo di un ecosistema coeso, a livello europeo la criticità principale riguarda l’accesso ai finanziamenti. Nei mercati extra-europei, invece, la frammentazione normativa rappresenta il limite maggiore.

L’instabilità geopolitica costringe inoltre a una revisione dei piani strategici: la riorganizzazione coinvolge il 38% delle piccole imprese, il 56% delle medie e il 40% delle grandi.

Una tendenza rilevante è la servitizzazione degli asset spaziali. Il modello “everything-as-a-service” è già adottato o in fase di valutazione dal 62% delle imprese nel 2025, un incremento marcato rispetto al 39% dell’anno precedente. Le modalità più diffuse riguardano la “fabbrica come servizio” (26%) e il “software come servizio” (25%).

L’integrazione dell’AI è ormai una realtà per il 54% delle aziende. L’applicazione di queste tecnologie si concentra nella progettazione e produzione (27%), nell’erogazione di servizi (13%) e nello sviluppo di nuovi prodotti (12%).

La piena realizzazione di queste trasformazioni dipende dalla disponibilità di competenze adeguate. Tuttavia, il 28% delle imprese lamenta una preparazione insufficiente dei candidati, mentre il 17% incontra difficoltà nell’attrarre capitale umano e il 16% subisce la forte competizione esercitata da altri settori.

Diversificazione nel comparto spaziale per le aziende esterne

Il settore aerospaziale rappresenta un’area di potenziale interesse per il 55% delle imprese non space. Nonostante questa apertura, la quota di realtà che ha già diversificato il proprio modello di business rimane contenuta al 4%, mentre una percentuale minima (2%) ha interrotto la valutazione dopo una fase iniziale.

Esiste tuttavia un rilevante interesse latente: il 42% delle aziende non ha ancora analizzato concretamente l’ingresso nel comparto ma si dichiara pronto a considerarlo, mentre il 13% si trova in una fase esplorativa attiva.

Spesso la spinta alla diversificazione nasce da sollecitazioni esterne di clienti, partner o istituzioni come le agenzie spaziali, che favoriscono la nascita di collaborazioni e progetti pilota.

L’allargamento della base di attori richiede il superamento di barriere strutturali che rallentano l’integrazione. Le criticità principali sono riconducibili alla carenza di competenze interne (53%), fattore che rende complessa la traduzione dei fabbisogni aziendali in requisiti tecnologici spaziali.

Seguono la mancanza di relazioni e reti specializzate (52%) e una conoscenza lacunosa del mercato (51%), che evidenzia un divario informativo persistente su attori e modelli di offerta.

Brevetti e innovazione nella Space Economy

Tra il 2000 e il 2022 sono stati registrati a livello globale 357.945 brevetti legati alla Space Economy, con un incremento dell’88% nel confronto tra il primo e il secondo decennio del periodo analizzato.

La navigazione satellitare si conferma il motore principale con 248.515 pubblicazioni, seguita dalle comunicazioni satellitari (157.832), dall’osservazione della Terra (140.673) e dall’accesso allo spazio (60.721).

I segmenti con la crescita più accelerata risultano però l’accesso allo spazio (+149%) e l’osservazione della Terra (+102%), seguiti dalla navigazione (+81%) e dalle comunicazioni (+47%).

In Italia il numero di brevetti ha segnato un aumento del 91% tra i periodi 2000–2011 e 2012–2022, superando la media di crescita mondiale. Il peso dell’innovazione nazionale si attesta allo 0,29% del totale globale, mantenendo un posizionamento stabile nel tempo.

La navigazione satellitare conta 664 brevetti (+62%), mentre l’accesso allo spazio traina l’espansione numerica con un incremento del 348% e 504 titoli complessivi. Completano il quadro le comunicazioni satellitari (495 brevetti, +69%) e l’osservazione della Terra (361 brevetti, +60%).

L’analisi del valore potenziale tramite l’Innovation Patent Index rivela dinamiche contrastanti per il comparto italiano. Tra i due archi temporali considerati la capacità innovativa si è rafforzata nei domini della navigazione e delle comunicazioni.

Al contrario, si registra un deterioramento per l’accesso allo spazio e l’osservazione della Terra. Uno scenario che evidenzia che l’aumento quantitativo dei depositi brevettuali non garantisce automaticamente una maggiore capacità di generare innovazioni ad alto impatto tecnologico.

Investimenti in startup e dinamiche del capitale di rischio

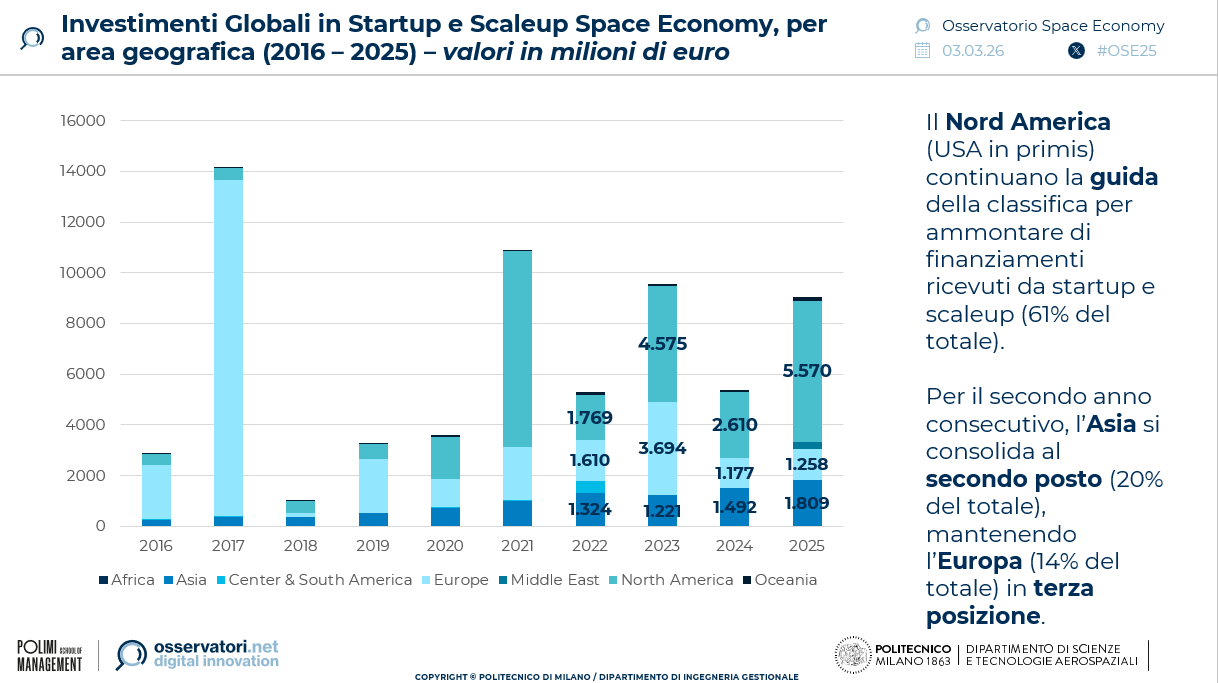

Il 2025 ha segnato una ripresa per il capitale di rischio nella Space Economy globale, con una raccolta complessiva di 9 miliardi di euro rispetto ai 5,5 miliardi del 2024.

Il panorama appare tuttavia polarizzato: una singola realtà, World View Inc, ha catalizzato quasi un terzo delle risorse totali con 2,2 miliardi di euro. L’azienda dell’Arizona, fondata da veterani nel 2012, si posiziona come alternativa a droni e satelliti sviluppando sistemi di volo stratosferico per la raccolta dati. Un altro round significativo ha riguardato Stoke Space, che ha raccolto 591 milioni di euro in due tranche per lo sviluppo di lanciatori riutilizzabili.

La distribuzione geografica dei finanziamenti vede il Nord America in posizione dominante con 5,57 miliardi di euro. L’Asia segue con 1,8 miliardi, mostrando un trend in crescita, mentre l’Europa si mantiene stabile a 1,26 miliardi. Le restanti regioni, tra cui America Latina, Africa, Medio Oriente e Oceania, hanno intercettato complessivamente 424 milioni di dollari.

In Italia le startup del settore hanno raccolto 25 milioni di euro nel 2025, un dato in linea con i 26 milioni dell’anno precedente, escludendo l’operazione straordinaria di D-Orbit.

L’ecosistema nazionale si caratterizza per una forte concentrazione del capitale su pochi attori, diversamente da mercati dove gli investimenti risultano più distribuiti. Tuttavia, le iniziative verticali avviate da Cassa Depositi e Prestiti Venture Capital dal 2021 favoriscono la nascita di nuove imprese con potenziale di rilevanza nazionale.

Il 2026 ha introdotto una novità rilevante con l’annuncio del ventottesimo regime europeo, un quadro normativo sovranazionale che punta a superare le legislazioni dei singoli stati per agevolare l’attività delle imprese innovative.

La misura mira alla creazione di un mercato unico, offrendo alle startup europee la possibilità di scalare più rapidamente senza dover affrontare gli elevati costi di adattamento alle diverse regolamentazioni nazionali.

L'articolo Space Economy: il mercato italiano vola a 340 milioni. Sei aziende spaziali su dieci puntano sul modello “as-a-Service” proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0

-U88428616104yrR-1440x752@IlSole24Ore-Web.jpg?#)