Digitale e AI, Italia ed Europa a un bivio: opportunità e sfide per la sovranità tecnologica

la ricerca del polimi

Digitale e AI, Italia ed Europa a un bivio: opportunità e sfide per la sovranità tecnologica

La ricerca degli Osservatori Digital Innovation evidenzia il primato scientifico europeo nell’AI, a cui si contrappone però una forte dipendenza dalle infrastrutture USA e un marcato ritardo in brevetti e investimenti. Con il mercato cloud controllato per l’80% da provider d’oltreoceano l’Europa è chiamata a scelte urgenti per trasformare l’eccellenza accademica in valore industriale e garantire l’autonomia digitale del continente.

Oltre la metà della potenza energetica dedicata ai data center nel Vecchio Continente fa capo a soli 10 operatori, con una prevalenza netta di 7 player statunitensi.

Una dominanza che si riflette anche nel mercato cloud, dove gli hyperscaler e i provider USA controllano l’80% del settore. Sul fronte della conoscenza, l’Europa dimostra un’ottima vitalità accademica, contribuendo al 15% delle pubblicazioni mondiali sull’AI, superando il 9% registrato dagli Stati Uniti.

Tuttavia, la capacità di trasformare questi studi in asset industriali appare limitata. I brevetti europei rappresentano appena il 3% del totale globale, mentre quelli statunitensi raggiungono il 14%.

Il divario si amplia ulteriormente analizzando i capitali, dato che le startup americane attive nell’AI ottengono finanziamenti quasi 6 volte superiori rispetto alle realtà europee.

Sono alcuni dei risultati dalla ricerca degli Osservatori Digital Innovation del Politecnico di Milano. Secondo lo studio, in uno scenario geopolitico in trasformazione e di fronte a megatrend tecnologici sempre più pervasivi, oggi la trasformazione digitale e l’adozione dell’Intelligenza Artificiale rappresentano una questione strategica di competitività dell’Italia e dell’Europa.

L’iniziativa, realizzata insieme all’Ufficio del Parlamento europeo e alla Rappresentanza della Commissione europea a Milano, ha favorito un dibattito focalizzato sulla necessità di agire con urgenza per bilanciare le attuali dinamiche geopolitiche e tecnologiche.

Infrastrutture di computing e sovranità digitale

La capacità computazionale rappresenta oggi una risorsa strategica paragonabile alle reti energetiche o di trasporto.

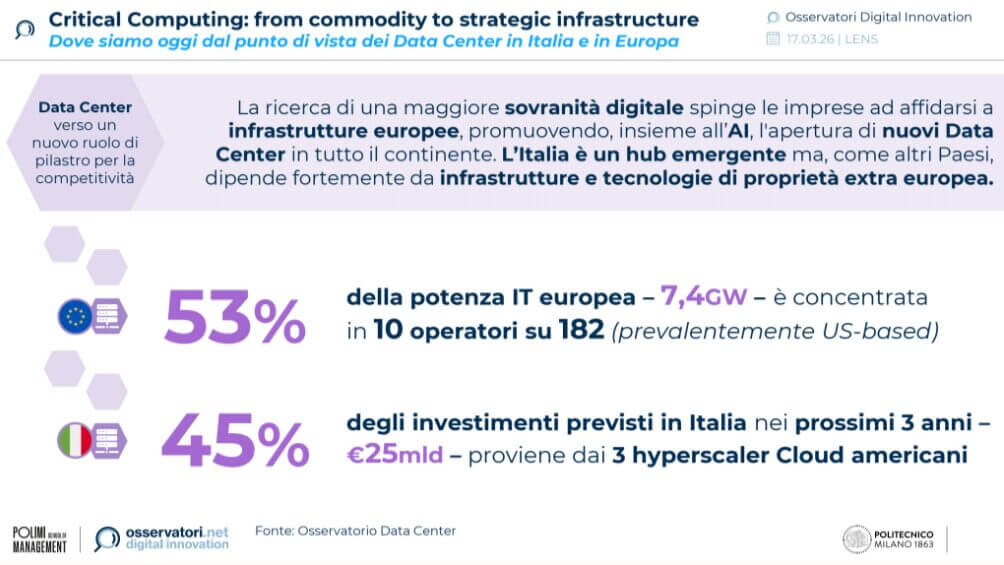

La ricerca evidenzia una forte concentrazione industriale in Europa, dove il 53% della potenza per i data center (pari a 7,4 GW) è gestito da appena 10 operatori su 182, di cui 7 con sede negli Stati Uniti.

L’Italia si sta posizionando come un nuovo hub europeo nel settore, con la previsione di superare 1 GW di potenza nominale entro il 2028 grazie a potenziali investimenti per 25 miliardi di euro. Lo sviluppo nazionale rimane comunque legato a tecnologie extra-europee, dato che il 45% dei capitali previsti fa capo ai tre principali hyperscaler cloud americani.

Il mercato del cloud nel continente, valutato 112 miliardi di euro, vede oltre l’80% del controllo in mano a provider statunitensi. Una dipendenza che spinge le organizzazioni a riconsiderare le strategie di sourcing: il 37% delle grandi aziende italiane ha infatti già avviato analisi sulla repatriation dei workload critici verso infrastrutture cloud europee.

Il Quantum Computing offre una possibile via per recuperare competitività attraverso la Quantum Europe Strategy, che punta alla leadership entro il 2030. L’Europa ha stanziato 9 miliardi di euro di fondi pubblici per queste tecnologie, sebbene solo il 10% sia coordinato a livello comunitario.

Gli investimenti privati restano ridotti rispetto ai volumi degli Stati Uniti e mostrano forti disparità interne: negli ultimi due anni le startup italiane del settore hanno raccolto 56 milioni di euro, a fronte dei 235 milioni registrati in Francia.

Le attuali dinamiche geopolitiche stimolano un ripensamento delle strategie di approvvigionamento tecnologico per favorire la crescita dell’ecosistema locale.

Il superamento del gap internazionale richiede però di affrontare sfide strutturali come la frammentazione dei capitali rispetto a USA e Cina, la gestione sostenibile di energia e suolo e il controllo di algoritmi e software, elementi decisivi per il reale sfruttamento delle infrastrutture in fase di realizzazione.

Frammentazione e sfide della connettività europea

Il settore delle telecomunicazioni in Europa affronta una marcata frammentazione industriale che limita la capacità di investimento degli operatori e rallenta l’implementazione del 5G.

Nel continente sono attive 34 realtà telco, un numero elevato se confrontato con le 3 presenti negli Stati Uniti o le 4 in Cina. La forte competizione ha ridotto i prezzi della rete fissa alla metà di quelli statunitensi, mentre per la rete mobile il costo risulta inferiore di un quarto. In Italia la crisi è ancora più profonda: dal 2010 i ricavi degli operatori sono scesi del 30% e l’EBITDA del 50%, erodendo le risorse per l’ammodernamento infrastrutturale.

Il divario tecnologico si estende alla connettività satellitare, dove gli Stati Uniti dominano il mercato. Starlink dispone di oltre 6.000 satelliti in orbita, a fronte dei circa 600 del sistema europeo Eutelsat OneWeb. Per recuperare terreno, l’Unione Europea ha lanciato il progetto IRIS², un piano da 10,6 miliardi di euro tra fondi pubblici e privati per la creazione di una costellazione di 300 nuovi satelliti, con il coinvolgimento diretto dell’Italia.

Gli Osservatori Digital Innovation sottolineano l’opportunità per l’Europa di sviluppare un’infrastruttura terrestre e spaziale sovrana che garantisca resilienza, sicurezza e alte prestazioni.

Le reti telco possono evolvere in piattaforme aperte per nuovi modelli di business, a patto di superare ostacoli strutturali come la frammentazione normativa tra gli Stati membri, l’assenza di standard comuni e il ritardo nel rollout satellitare.

Ricerca, capitali e competenze: la rincorsa dell’Europa nell’AI

L’Europa ha avviato l’iniziativa InvestAI per mobilitare 200 miliardi di euro nel settore, affiancandola all’EU AI Act, il primo quadro normativo globale sulla materia.

Nonostante il continente contribuisca al 15% delle pubblicazioni scientifiche mondiali sull’AI (superando il 9% degli Stati Uniti), il trasferimento tecnologico rimane debole.

I brevetti europei rappresentano solo il 3% del totale globale contro il 14% di quelli statunitensi. Una distanza marcata si registra anche nei capitali: nel 2024 le startup europee hanno raccolto 19 miliardi di dollari, mentre quelle americane hanno raggiunto i 109 miliardi. In Italia la cifra si attesta a circa 900 milioni di dollari.

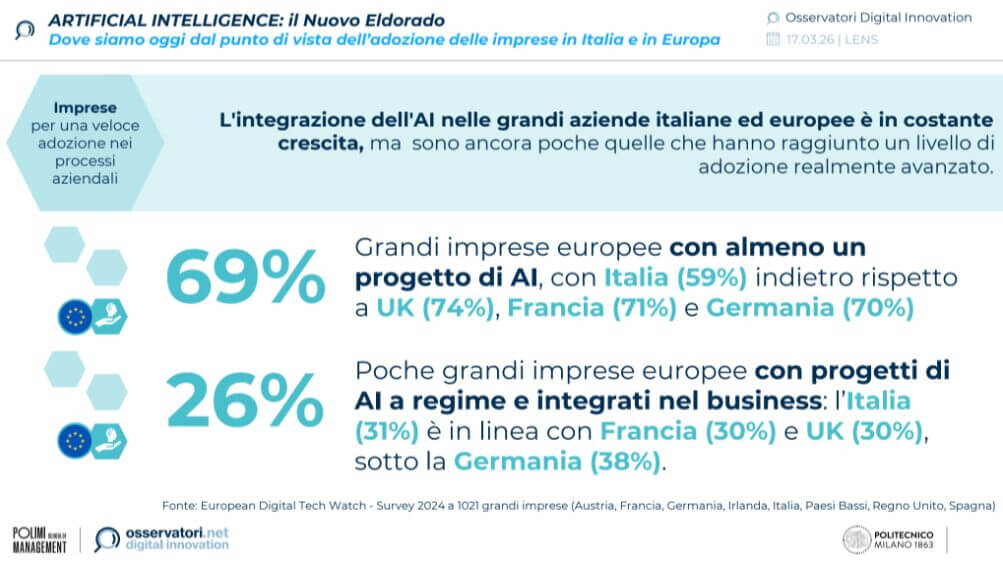

Sul piano delle competenze, il sistema europeo appare fragile, con il 76% delle imprese che fatica a reperire o trattenere talenti specializzati. L’adozione della tecnologia procede con ritmi differenti: il 69% delle grandi aziende europee ha avviato almeno un progetto AI, ma solo il 26% ha raggiunto un’integrazione avanzata nei processi. In Italia, sebbene il 59% delle grandi realtà abbia intrapreso iniziative nell’AI, solo il 31% dichiara un’adozione realmente integrata.

Gli Osservatori Digital Innovation indicano come l’Europa possa ambire alla leadership nelle applicazioni verticali per settori strategici e nella Trustworthy AI. Per raggiungere questo obiettivo è necessario superare la dipendenza dai modelli extra-UE e mitigare le barriere d’ingresso per startup e PMI derivanti dai vincoli normativi dell’AI Act.

“Il digitale rappresenta il principale motore di crescita del nostro tessuto economico produttivo e la principale leva di ammodernamento della nostra pubblica amministrazione, ma al contempo è diventato il sistema nervoso che consente il funzionamento di qualsiasi attività della società civile, dell’economia, delle istituzioni e della politica”, commenta Andrea Rangone, co-founder degli Osservatori Digital Innovation.

“Per questo motivo, la sovranità digitale diventa un tema strategico per l’Italia e per l’Europa: non possiamo permetterci di non governare appieno questo sistema nervoso, di dipendere eccessivamente da scelte politiche ed economiche di altre aree geopolitiche. È necessario compiere ora scelte strategiche per poterne riprendere il controllo: rafforzare le infrastrutture digitali, sviluppare competenze e creare un ecosistema dell’innovazione integrato tra ricerca, industria e istituzioni. Questa deve essere la priorità per Italia e Europa”, aggiunge.

Maturità digitale: il divario tra grandi imprese e PMI in Italia

L’analisi degli Osservatori Digital Innovation valuta la trasformazione digitale delle imprese italiane attraverso tre pilastri: digitalizzazione dei processi, approccio data-driven e cybersecurity.

Nelle grandi aziende le soluzioni di base sono ormai consolidate, spesso spinte dagli obblighi normativi, mentre le PMI mostrano ancora un ritardo strutturale. Sebbene l’80% delle grandi imprese e il 70% delle PMI utilizzi strumenti per la pianificazione e la produzione, l’integrazione reale tra le diverse fasi del processo riguarda solo il 60% delle realtà maggiori e il 40% delle piccole e medie imprese.

Nel comparto marketing, CRM e marketing automation sono strumenti diffusi in circa l’80% delle grandi aziende, ma meno del 40% riesce a personalizzare in modo profondo il rapporto con il cliente.

Sul fronte dei processi interni, l’adozione di firme elettroniche e conservazione digitale supera l’80% tra i grandi player, mentre gli strumenti di automazione e monitoraggio dei dati si attestano tra il 50% e il 60%.

La gestione delle relazioni B2B evidenzia un paradosso: se la fatturazione digitale è totale per via legislativa, l’invio digitale degli ordini si ferma al 56%. Parallelamente, nel B2C, i pagamenti elettronici rappresentano ormai il 45% dei consumi totali.

La cultura del dato e la sicurezza informatica presentano sfide aperte. Se il 73% delle grandi aziende dispone di specialisti per l’analisi dei dati, solo il 38% ha formalizzato una vera strategia.

La cybersecurity emerge come la priorità assoluta di investimento per il 65% delle grandi imprese e il 45% delle PMI. Nonostante il 35% delle grandi realtà abbia subito incidenti cyber rilevanti nell’ultimo triennio, solo il 28% adotta strategie di difesa avanzate.

La vulnerabilità è critica nelle PMI, dove solo il 5% impiega tecnologie capaci di ridurre il rischio a livelli accettabili. Mentre i grandi gruppi puntano su AI e gestione dei dati, le PMI orientano i propri budget verso il cloud e l’industria 4.0.

L'articolo Digitale e AI, Italia ed Europa a un bivio: opportunità e sfide per la sovranità tecnologica proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0