.JPG/_jcr_content/renditions/cq5dam.thumbnail.cropped.750.422.jpeg?#)

_(19)-1774519564313.jpg--incendio_ad_andrate__il_vento_alimenta_le_fiamme__case_minacciate_nel_canavese.jpg?1774519564461#)

_(26)-1774534703448.jpg--condove_in_fiamme__paura_e_rogo_incontrollato_in_una_cascina.jpg?1774534703617#)

Efficienza energetica e finanza agevolata: perché nel 2026 non si può più improvvisare

ENERGIA

Efficienza energetica e finanza agevolata: perché nel 2026 non si può più improvvisare

Nel 2026 le imprese che non hanno ancora strutturato una strategia energetica rischiano di restare escluse dai principali strumenti di incentivo. Il nodo non è tecnologico ma organizzativo: mancano baseline affidabili, le competenze restano a silos, e i bandi premiano chi si è preparato per tempo. Per questo Alens e Villani & Partners hanno sviluppato IMPACTcheck, un servizio di assessment pensato per aiutare le imprese a valutare la propria maturità su tre pilastri: efficienza energetica, sostenibilità (ESG) e approccio agli investimenti agevolati…

L’efficienza energetica sta diventando sempre meno un adempimento normativo e sempre più una leva diretta di competitività, legata ai costi operativi e alla resilienza agli shock sui mercati dell’energia. È un cambiamento strutturale nel modo in cui le politiche industriali europee valutano e selezionano i progetti da sostenere, e chi non lo ha ancora recepito rischia di restare escluso dai principali strumenti di finanza agevolata disponibili nel 2026. “L’efficienza è ormai diventata una vera leva strategica che distingue le aziende capaci di anticipare il mercato da quelle che lo subiscono”, osserva Paolo Guardamagna, co-founder e Energy & Sustainability Advisor di Alens.

E, con il prezzo del petrolio tornato stabilmente sopra i 100 dollari al barile, il tema ha anche una componente di urgenza immediata che si aggiunge alle dinamiche di medio periodo.

Il rapporto bidirezionale tra efficienza energetica e incentivi

Il cambiamento più rilevante riguarda la relazione tra efficienza energetica e finanza agevolata. Per anni i due ambiti sono stati trattati separatamente: la finanza agevolata come strumento per finanziare investimenti, l’efficienza energetica come uno dei possibili oggetti di quegli investimenti. Oggi questo schema è superato.

Da un lato la finanza agevolata sostiene gli investimenti in efficienza. Dall’altro l’efficienza energetica – se documentata con dati affidabili e certificazioni adeguate – abilita l’accesso a strumenti che altrimenti resterebbero preclusi. Bandi regionali e nazionali prevedono premialità crescenti per le imprese che possono esibire diagnosi energetiche strutturate, certificazioni come la ISO 50001 o impegni misurabili di riduzione dei consumi. Chi arriva senza questa documentazione parte già svantaggiato, indipendentemente dalla qualità dell’investimento che intende realizzare.

Vuoi rivedere il webinar in cui si sono discussi questi temi? Lo trovi qui

“L’efficienza energetica non è più solo una voce di costo da ottimizzare: diventa una leva strategica per accedere alla finanza agevolata, attrarre investimenti e gestire il rischio”, spiega Edoardo Segù, CEO e Innovation Manager di V&P Finanza Agevolata, che ha seguito da vicino oltre 150 aziende nei percorsi legati a Transizione 5.0 e al Fondo Transizione Industriale. “Il punto centrale è che efficienza e finanza agevolata non sono più due ambiti distinti, ma due dimensioni della stessa strategia“.

Questo rapporto bidirezionale cambia il modo in cui un’impresa dovrebbe approcciare entrambi i temi. Scegliere prima il bando e poi adattare il progetto o fare efficienza energetica solo quando lo richiede un obbligo normativo sono due errori da evitare: efficienza e finanza agevolata vanno pianificate insieme, su orizzonti pluriennali, con una strategia che permetta di far coesistere più strumenti senza incorrere in problemi di cumulo o di incompatibilità documentale.

Le lezioni di Transizione 5.0: dati, baseline e frammentazione interna

L’esperienza del Piano Transizione 5.0 e del Fondo Transizione Industriale ha messo in luce con chiarezza i limiti più comuni delle imprese italiane su questi temi. Il principale ostacolo non è stato tecnico né finanziario, ma organizzativo: i temi di finanza agevolata e di efficienza energetica vengono ancora gestiti a silos, con una distanza strutturale tra ufficio tecnico e ufficio finanziario che rende difficile costruire progetti coerenti con i requisiti normativi. “Abbiamo trovato aziende che non erano assolutamente pronte ad affrontare questi temi in modo sinergico a livello interdipartimentale, con documentazione vetusta e dati disgregati che hanno complicato enormemente il percorso”, ricorda Segù.

Per accedere ai benefici di Transizione 5.0 le imprese dovevano dimostrare una reale riduzione dei consumi rispetto a una baseline calcolata attraverso indicatori di prestazione energetica (IPE), normalizzati rispetto a variabili operative come i volumi produttivi. In teoria non un’operazione complessa, ma in pratica quasi sempre un ostacolo. “Abbiamo trovato dati incompleti, sparsi su sistemi diversi, difficili da confrontare, processi influenzati dalle più variate variabili: nella maggior parte dei casi l’azienda non aveva mai ragionato sulla costruzione di un indicatore robusto”, spiega Guardamagna. Ricostruire tutto da zero all’apertura del bando non è solo inefficiente, ma espone le imprese al rischio di presentare una baseline non difendibile in sede di controllo.

Anche il monitoraggio continuo si è rivelato un punto critico. Molte aziende avevano implementato sistemi di misura, ma spesso installati senza un criterio preciso: contatori aggregati a livello di quadro elettrico, con dati inutilizzabili nel momento in cui si deve analizzare il consumo della singola linea o del singolo processo. Il risultato è che il dato, quando c’è, spesso non serve.

L’importanza dei sistemi HVAC

Sul fronte tecnologico vale la pena soffermarsi sul peso reale degli impianti HVAC (Heating, Ventilation and Air Conditioning) nel mix energetico industriale, spesso sottovalutato. Uno studio dell’ENEA su 99 diagnosi energetiche nel settore farmaceutico – estendibile all’industria in generale – mostra che il 68,7% dei consumi elettrici e il 75% di quelli termici sono imputabili ai servizi ausiliari, tra cui climatizzazione, refrigerazione di processo e unità di trattamento aria. Nel dettaglio il 43% dei consumi elettrici è attribuito alla produzione di freddo per il processo produttivo, il 30% alle unità di trattamento aria. Eppure un’analisi su 400 diagnosi energetiche mostra che gli interventi proposti in ambito climatizzazione vengono realizzati solo in pochi, virtuosi casi.

“Bisogna valutare sempre l’impianto nella sua totalità”, sottolinea Stefano Vacca, Solution Digital Energy Section Manager di Daikin Italia. “Tecnologie come i compressori inverter, il free cooling, il recupero termico e l’ottimizzazione delle unità di trattamento aria consentono risparmi significativi, ma richiedono un monitoraggio affidabile per essere progettate correttamente e per dimostrare i risultati nel tempo”.

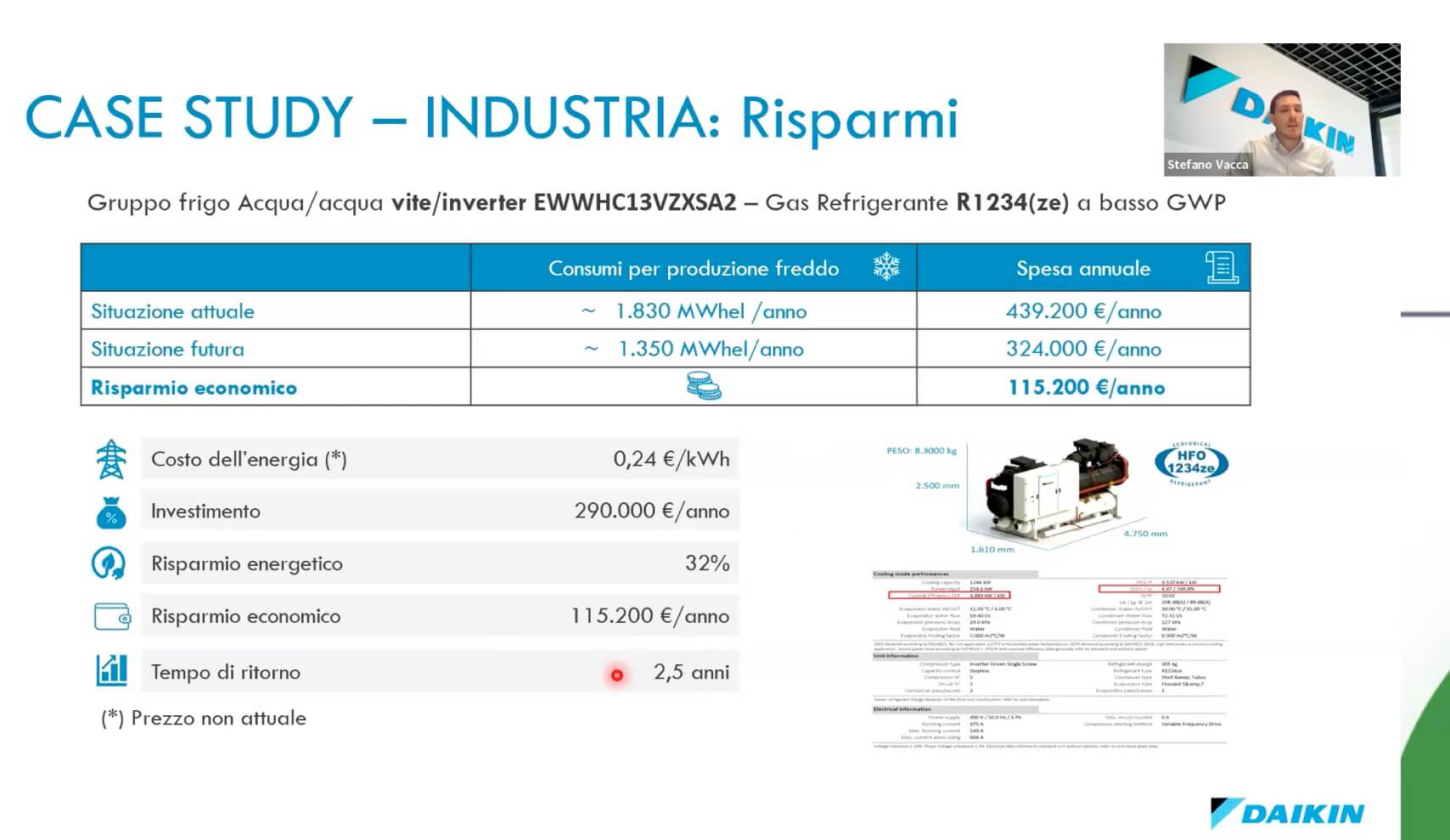

I numeri lo confermano: la sostituzione di un chiller obsoleto con una macchina dotata di compressore inverter e fluido refrigerante a basso impatto ambientale in un’azienda farmaceutica del Lazio ha prodotto un tempo di ritorno di 2,5 anni, calcolato sul solo risparmio energetico e senza contare i Certificati Bianchi abbinabili all’intervento.

In un caso di riqualificazione completa della climatizzazione di un capannone industriale – con sostituzione dei generatori termici, installazione di una pompa di calore da 1,2 MW, un’unità di trattamento aria da 120.000 m³ e un impianto fotovoltaico – l’investimento netto dopo il Conto Termico è risultato pari a 325.000 euro con un tempo di ritorno di 6,1 anni, destinato a ridursi ulteriormente in caso di aumento dei prezzi dell’energia o abbinando i Certificati Bianchi. “Questi sono ritorni economici puri, indipendenti dagli incentivi”, precisa Vacca. “L’incentivo deve essere un acceleratore, non il motivo per cui si fanno questi investimenti.”

Gli strumenti disponibili nel 2026 e il nodo della cumulabilità

Il 2026 presenta un quadro di incentivi articolato, con strumenti che si sovrappongono e che richiedono una pianificazione attenta per essere utilizzati in modo sinergico.

L’iperammortamento 2026 – in attesa del decreto attuativo che ne definirà il perimetro operativo – prevede una maggiorazione del 180% del costo storico dell’investimento in beni strumentali 4.0, con un vantaggio fiscale stimato intorno al 43% per gli investimenti fino a 2,5 milioni di euro. Rispetto alle versioni precedenti, la revisione degli allegati tecnici amplia significativamente la platea dei beni agevolabili: entrano le infrastrutture di calcolo, i sistemi di Energy Management, le soluzioni di AI e cybersecurity, e – novità rilevante – le fonti di energia rinnovabile come bene incentivabile in modo indipendente rispetto ai beni strumentali. “Gli allegati originari avevano quasi dieci anni e non riflettevano più l’evoluzione tecnologica disponibile”, osserva Segù. “L’ampliamento è significativo: oggi entrano sistemi di gestione dell’LCA, della carbon footprint, dell’economia circolare, oltre all’AI e alla cybersecurity che prima erano solo accennati.”

Tra gli altri strumenti attivi: le linee Simest per la transizione digitale ed ecologica, con un contributo a fondo perduto fino al 20% e un finanziamento agevolato, con premialità specifiche per imprese con certificazioni energetiche o classificate come energivore; l’Innovation Fund europeo, che copre fino al 60% dei costi rilevanti per progetti di decarbonizzazione industriale, con una call aperta fino al 23 aprile 2026 e nuove finestre previste in seguito; i Certificati Bianchi (Titoli di Efficienza Energetica), dove è il risparmio effettivamente contabilizzato a generare l’incentivo. Il Conto Termico 3.0 è momentaneamente sospeso per esaurimento delle risorse, ma si attende un rifinanziamento a breve.

Sul tema della cumulabilità tra iperammortamento e altri strumenti il principio operativo è quello della nettizzazione: l’imponibile su cui si calcola l’iperammortamento deve essere ridotto dell’equivalente sovvenzionale degli altri contributi cumulati, incluse garanzie agevolate e finanziamenti a tasso ridotto. Non un divieto di cumulo, ma un calcolo da costruire con attenzione. “La strategia ci permette di valutare un piano di investimenti e di far coesistere più strumenti evitando problemi di doppio finanziamento, così da accorciare i tempi di payback che spesso sono la metrica decisiva nel valutare se attivare o meno un investimento”, spiega Segù.

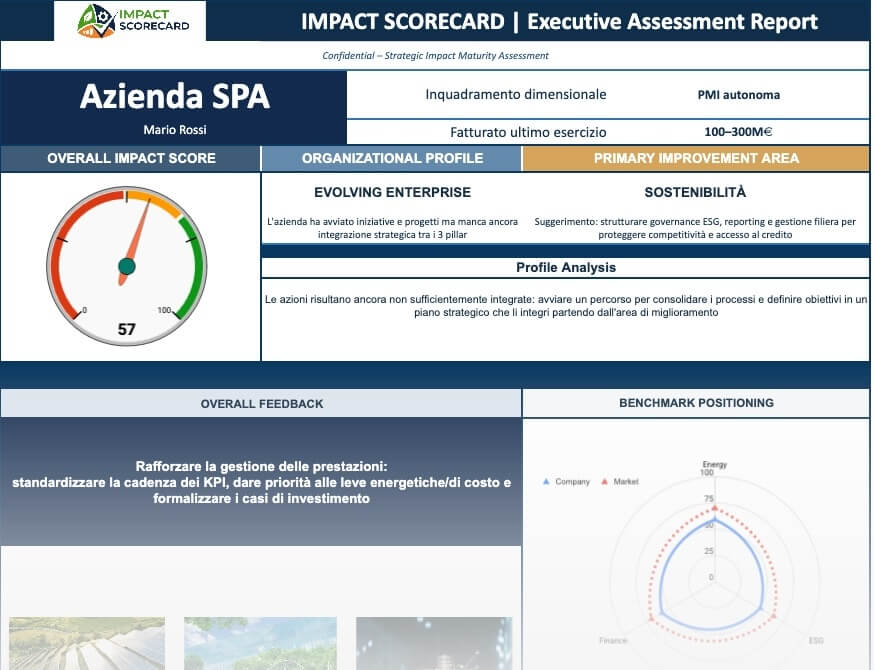

IMPACTcheck: misurare la maturità per prepararsi per tempo

Per aiutare le imprese a comprendere e orientarsi Alens e Villani & Partners hanno sviluppato congiuntamente IMPACTcheck, un servizio di assessment pensato per aiutare le imprese a capire da dove partono prima che si apra il prossimo bando. Lo strumento valuta la maturità aziendale su tre pilastri: efficienza energetica, sostenibilità (ESG) e approccio agli investimenti agevolati. Il risultato è un impact score che permette di identificare le aree di miglioramento e costruire una roadmap operativa personalizzata.

“L’obiettivo non è tanto il punteggio in sé, ma la direzione che ne scaturisce: gli interventi da fare, le certificazioni da ottenere, la documentazione da strutturare”, spiega Guardamagna. “Abbiamo visto troppo spesso aziende arrivare ai bandi senza le basi necessarie. IMPACTcheck serve esattamente a colmare questo gap con anticipo”.

Il servizio integra le competenze energetiche di Alens con quelle di finanza agevolata di Villani & Partners, con l’obiettivo di rendere le imprese più preparate sia sul profilo soggettivo sia su quello documentale nell’affrontare gli strumenti di incentivazione disponibili.

Il punto di arrivo è uno solo: le imprese che si presenteranno ai prossimi bandi con diagnosi energetiche strutturate, baseline documentate e un piano di investimenti coerente con le priorità delle politiche industriali europee avranno un vantaggio concreto rispetto a chi si organizzerà all’ultimo momento. Prepararsi significa iniziare adesso a costruire il dato, l’organizzazione interna e la strategia che renderanno quell’accesso possibile.

Contenuto sponsorizzato

L'articolo Efficienza energetica e finanza agevolata: perché nel 2026 non si può più improvvisare proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0