/https://www.finanza.com/app/uploads/2025/09/wp_drafter_181208.jpg)

%20Carole%20Bethuel.jpg)

-1754133631392.png--valerio_minato_svela_il_volto_in_movimento_del_monviso_sotto_le_stelle.png?1754133631616#)

Che cos’è il bilancio di sostenibilità: per quali imprese è obbligatorio e i vantaggi per le aziende che lo scelgono

Sostenibilità

Che cos’è il bilancio di sostenibilità: per quali imprese è obbligatorio e i vantaggi per le aziende che lo scelgono

Che cos’è, come si redige e quali sono i vantaggi del bilancio di sostenibilità, un documento che la direttiva europea sulla Corporate Sustainability ha reso obbligatorio per 50.000 aziende, europee e non.

- Il bilancio di sostenibilità è un documento annuale che le imprese utilizzano per comunicare l’impatto delle loro attività in termini di sostenibilità ambientale, sociale ed economica. Serve a promuovere la trasparenza e la responsabilizzazione delle aziende verso i loro stakeholder, inclusi consumatori e istituti di credito.

- Il bilancio di sostenibilità è ora esteso anche a PMI quotate e altre grandi imprese, ampliando la platea di aziende che devono rendicontare le loro performance di sostenibilità. La nuova direttiva CSRD prevede un’implementazione graduale fino al 2029.

- Il bilancio di sostenibilità deve includere una descrizione del modello aziendale, politiche di sostenibilità, impatti negativi e rischi connessi, e azioni intraprese. Le aziende possono seguire standard internazionali come quelli del Global Reporting Initiative (GRI) per la rendicontazione.

Il bilancio di sostenibilità è un documento annuale con il quale le imprese comunicano a tutti gli stakeholder l’impatto della loro organizzazione in materia di sostenibilità, gli obiettivi che si pongono sull’argomento e le azioni intraprese.

Si tratta di un documento che ha la finalità di incentivare una maggiore trasparenza delle aziende sull’impatto ambientale, sociale ed economico delle proprie attività, così da promuovere la responsabilizzazione dell’impresa e permettere ai consumatori di fare scelte più informate.

Inoltre, è un tassello importante nelle strategie dei governi in materia di clima: il coinvolgimento delle aziende – e il passaggio verso modelli di circular manufacturing – è infatti essenziale al raggiungimento degli obiettivi internazionali in materia di sviluppo sostenibile.

Con l’approvazione definiva della direttiva europea sulla responsabilità societaria in materia di sostenibilità (Corporate sustainability reporting directive) l’obbligo di redigere e pubblicare il bilancio di sostenibilità riguarderà una platea più allargata di imprese, comprese alcune PMI.

Di recente, la Commissione europea ha proposto delle semplificazioni alla direttiva per alleggerire gli oneri di rendicontazione per le imprese. Le modifiche principali riguardano lo spostamento delle scadenze per la rendicontazione e la razionalizzazione degli standard ESRS (European Sustainability Reporting Standards) richiesti.

Queste proposte sono state introdotte con un pacchetto noto come “Omnibus” e sono attualmente in fase di discussione e approvazione da parte delle istituzioni europee. Le aziende potranno quindi beneficiare di tempistiche più flessibili, che offriranno più tempo per prepararsi agli obblighi di rendicontazione, pur mantenendo l’impegno verso la trasparenza e la sostenibilità.

Che cosa si intende per bilancio di sostenibilità

Attraverso il bilancio di sostenibilità, le imprese comunicano quindi numeri, strategie e iniziative inerenti le tre dimensioni della sostenibilità: economica, ambientale e sociale.

Il bilancio di sostenibilità, pertanto, contiene anche dei dati relativi alle prestazioni economiche dell’azienda, pur essendo molto diverso dal bilancio finanziario che pure le aziende pubblicano annualmente.

Prima di spiegare nel dettaglio che cos’è il bilancio di sostenibilità e quali informazioni vi debbano essere rendicontate, vale la pena analizzare la storia che ha portato all’introduzione di questo obbligo per migliaia di aziende, europee e non.

Quando è stato introdotto il bilancio di sostenibilità

Anche in questo campo, infatti, l’Unione Europea ha voluto assurgere al ruolo di principale regolatore internazionale introducendo, già nel 2014, una direttiva che rendeva obbligatorio per le grandi aziende la pubblicazione annuale di “informazioni non finanziarie e relative alla diversità”.

La direttiva, recepita poi nell’ordinamento giuridico italiano dal decreto legislativo n. 254/2016, introduceva l’obbligo della pubblicazione del bilancio di sostenibilità per le grandi aziende.

La direttiva aveva il compito di rendere obbligatoria, per le grandi aziende di “interesse pubblico” la pubblicazione di informazioni non finanziarie, al fine di promuovere una maggiore accountability all’interno delle aziende e di consentire a tutti gli stakeholder di fare scelte informate.

Che cos’è la DNF, Dichiarazione non finanziaria

In particolare, l’obbligo interessava aziende pubbliche, banche, compagnie assicurative e tutte le altre aziende designate dagli Stati membri come “entità di interesse pubblico”.

Con l’introduzione della direttiva, circa 11.700 aziende sono state soggette all’obbligo di includere nella relazione sulla gestione una dichiarazione di carattere non finanziario contenente informazioni relative a:

- questioni ambientali

- questioni sociali e trattamento dei dipendenti

- rispetto dei diritti umani

- lotta alla corruzione e alla concussione

- diversità nei consigli di amministrazione delle società (in termini di età, sesso, formazione e background professionale)

La direttiva prevede che tali informazioni siano rese disponibili al pubblico in un tempo ragionevole. Nello specifico, si specifica che il bilancio di sostenibilità deve essere reso pubblico attraverso il sito web dell’azienda, in contemporanea con la pubblicazione del bilancio annuale finanziario o successivamente, ma entro sei mesi dalla pubblicazione delle informazioni finanziarie.

Per quanto riguarda la sua struttura, il bilancio di sostenibilità deve includere:

- una breve descrizione del modello aziendale dell’impresa

- una descrizione delle politiche applicate dall’impresa in merito ai predetti aspetti, comprese le procedure di dovuta diligenza applicate

- il risultato di tali politiche

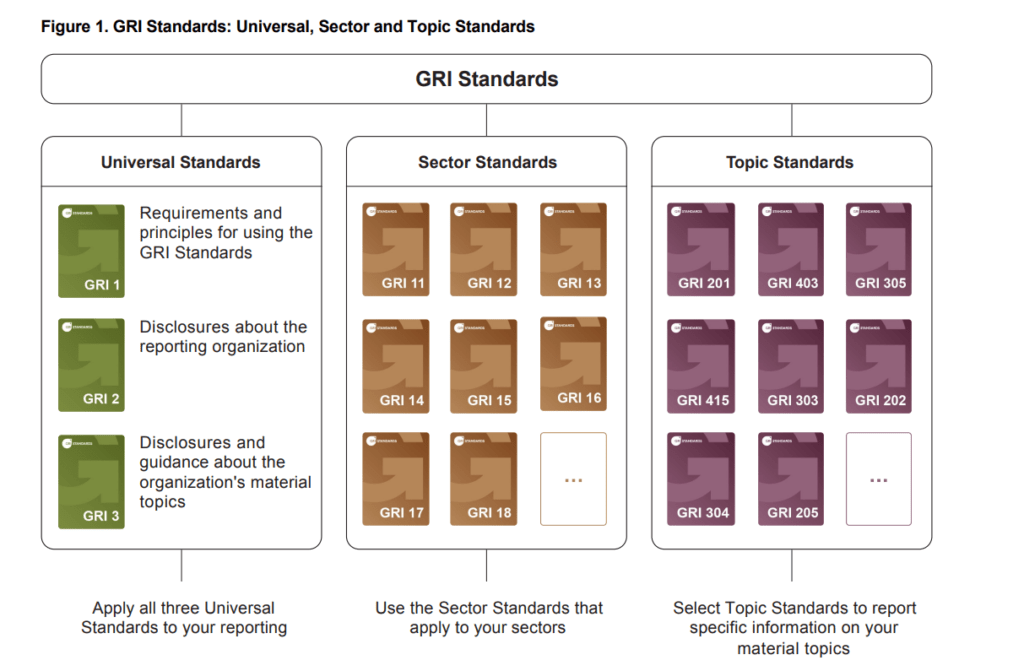

Che cosa sono gli standard GRI del bilancio di sostenibilità

Nella compilazione del bilancio di sostenibilità le imprese possono far riferimento a standard nazionali o internazionali, come quelli definiti dal Global Reporting Initiative (GRI), un ente internazionale senza scopo di lucro nato con il fine di definire gli standard di rendicontazione della performance sostenibile di aziende e organizzazioni di qualunque dimensione, appartenenti a qualsiasi settore e paese del mondo.

Gli standard definiti dalla Global Reporting Initiative prendono il nome di GRI e si dividono in standard generali, standard di settore e standard tematici. Gli standard generali sono tre, ovvero:

- GR1, che introduce lo scopo e il sistema dei GRI Standards e spiega i concetti chiave del reporting di sostenibilità. Specifica inoltre i requisiti e i principi di rendicontazione che l’organizzazione deve rispettare per rendicontare in conformità con gli Standard GRI

- GRI 2, contiene informazioni relative alle pratiche di rendicontazione dell’azienda e su altri dettagli organizzativi come le sue attività, la sua governance e le politiche. Queste informazioni forniscono un quadro del profilo e delle dimensioni dell’organizzazione e un contesto per la comprensione degli impatti dell’organizzazione

- GR3, fornisce una guida passo-passo su come determinare i temi rilevanti a ciascuna impresa. Il GRI 3 contiene anche informazioni che l’organizzazione utilizza per riportare il processo di determinazione dei temi rilevanti, l’elenco di questi temi e il modo in cui l’organizzazione gestisce ciascun argomento

A questi si aggiungono poi gli standard di settore – che si applicano ai settori in cui operano le aziende e servono per identificare gli standard tematici e quali informazioni riportare – e gli standard tematici, che consentono all’organizzazione di riportare informazioni sui propri impatti in relazione a particolari argomenti.

Gli Standard tematici coprono un’ampia gamma di argomenti. L’organizzazione utilizza gli Standard tematici in base all’elenco degli argomenti che ha determinato utilizzando il GRI 3.

Che cosa si intende per analisi di materialità

Questi standard ci aiutano a comprendere anche la natura di uno degli step necessari, per le aziende, per la corretta rendicontazione delle politiche aziendali in materia di sostenibilità: l’analisi di materialità.

L’analisi di materialità, anch’essa promossa dal Global Reporting Initiative, serve all’azienda per indentificare i temi ad essa rilevanti ai fini della rendicontazione in materia di responsabilità sociale in materia di sostenibilità.

Si tratta di una mappatura strategica e gerarchica dei temi più rilevanti in materia di sostenibilità per un’azienda che l’impresa individua insieme ai suoi stakeholder: azionisti, comunità finanziarie, dipendenti, fornitori, partner commerciali, clienti, associazioni di categoria, pubbliche amministrazioni, enti regolatori o di controllo, media, territorio e popolazione.

La mappatura di queste tematiche, oltre ad essere strumentale alla stesura del bilancio di sostenibilità, promuove la misurazione delle azioni dell’azienda in materia di sostenibilità, oltre ad una maggiore accountability.

Per capire la sua importanza, basti pensare che sono proprio i temi di misurabilità e accountability due dei maggiori punti deboli per le aziende italiane che già adottano politiche e strategie in materia di sostenibilità, come ha rilevato l’indagine condotta dall’Osservatorio Sostenibilità nell’industria nel 2021.

Si tratta, contrariamente, di due tematiche importantissime, poiché non c’è progresso senza misurazione. Allo stesso modo, le aziende in cui la responsabilità e la governance per i singoli obiettivi non è ben definita, faticano maggiormente a raggiungere obiettivi concreti in materia di sostenibilità.

Quali sono i vantaggi del bilancio ambientale per le aziende

Nonostante per molti anni l’obbligo abbia riguardato, come abbiamo visto, solamente alcune categorie di aziende, negli anni sono cresciute le imprese che hanno deciso di pubblicare volontariamente il proprio report di sostenibilità.

Una scelta frutto della diffusione della consapevolezza delle crescenti aspettative sulla responsabilità sociale delle imprese su questi temi da parte di diversi stakeholder:

- consumatori, per cui la sostenibilità diventa un valore sempre più influente nelle scelte di acquisto;

- policy maker europei e nazionali, che per rispettare i traguardi prefissati in materia di sostenibilità hanno introdotto nuovi vincoli per le imprese in materia di emissioni, oltre ad obblighi più stringenti inerenti la sostenibilità per erogare i fondi a supporto delle imprese;

- istituti di credito, che premiano le aziende sostenibili, in quanto più stabili.

La domanda traina la sostenibilità nelle aziende

Negli ultimi anni, infatti, il tema della sostenibilità è diventato sempre più rilevante per i consumatori. Da un lato, l’aumento del numero, della frequenza e dell’intensità di eventi meteorologici estremi – in Italia dall’inizio del 2024 se ne sono registrati circa duemila – ha portato a parlare maggiormente dei cambiamenti climatici e del loro impatto sull’ambiente in cui viviamo.

Un tema su cui ha acceso i riflettori anche la pandemia, che ha portato molti consumatori a rivedere i principi che orientano le proprie scelte di acquisto.

Secondo un recente rapporto di PWC, nonostante la preoccupazione derivante dall’aumentare del costo della vita, i consumatori sono disposti a pagare fino al 9,7% per prodotti sostenibili.

Del resto la sostenibilità è tra le principali preoccupazioni dei cittadini italiani ed europei, come hanno confermato un recente sondaggio condotto dall’Eurobarometro.

Alcuni dati confermano quanto il problema sia sentito dai cittadini UE, soprattutto in relazione al cambiamento climatico. Nello specifico:

- l’85% degli intervistati ritiene che il cambiamento climatico sia un problema grave per il mondo

- il cambiamento climatico è considerato la questione più urgente in diversi Stati membri e una delle tre principali preoccupazioni nella maggior parte degli altri

- il 59% degli europei dichiara di aver intrapreso un’azione negli ultimi sei mesi per combattere il cambiamento climatico

- l’81% degli intervistati condivide l’obiettivo europeo di raggiungere la neutralità climatica entro il 2050

Quando si parla di chi dovrebbe agire, facendosi responsabile del contrasto al cambiamento climatico, i cittadini guardano ai governi e al mondo dell’industria. Infatti, i cittadini cittadini ritengono che i governi nazionali (66%), l’UE (59%) e le imprese e l’industria (58%) siano i soggetti più adatti ad affrontare il cambiamento climatico.

Le aziende con migliori prestazioni ESG sono più solide

La sostenibilità sta diventando un fattore sempre più determinante anche nella concessione di fondi da parte degli istituti di credito. Il bilancio di sostenibilità diventa quindi anche uno strumento per dimostrare la solidità del modello di impresa ed avere più facilmente accesso ad opportunità di credito.

ESG Connect, ricerca realizzata da Cerved Rating Agency – agenzia di rating italiana del gruppo Cerved specializzata nella valutazione del merito di credito di imprese non finanziarie e del grado di sostenibilità degli operatori economici –, ha infatti sottolineato che le aziende che hanno migliori prestazioni ESG sono più solide delle altre.

Dalla ricerca è emerso che le società con valutazione ESG bassa hanno in media una probabilità di default dalle 2 alle 5 volte superiore a quella delle più virtuose.

Ad esempio, nelle piccole imprese si va dal 7,25% di probabilità di fallire di chi non è sostenibile all’1,55% di chi invece lo è, mentre per le aziende medie e grandi che hanno un rating ESG la forbice va dal 3% allo 0,9% rispettivamente.

Le decisioni dei policy maker europei spingono le aziende ad essere più sostenibili

Ma le politiche delle imprese in materia di sostenibilità sono anche spinte dalle decisioni dei policy maker europei. L’11 dicembre 2019 la Commissione europea presentava il Green Deal, un piano per trasformare l’economia europea in un’economia moderna, efficiente sotto il profilo delle risorse e competitiva, garantendo che:

- nel 2050 non siano più generate emissioni nette di gas a effetto serra

- la crescita economica sia dissociata dall’uso delle risorse

- nessuna persona e nessun luogo siano trascurati

Con l’avvento della pandemia, il Green Deal è diventato anche uno degli strumenti attraverso cui promuovere una maggiore resilienza del mercato unico europeo e dell’economia dei singoli Stati membri dell’UE.

Infatti, un terzo dei 1.800 miliardi di euro di investimenti del piano per la ripresa di NextGenerationEU e il bilancio settennale dell’UE sono destinati a finanziare il Green Deal europeo.

Inoltre, gli impegni europei in materia di clima e ambiente influenzano anche la scelta dei progetti e delle imprese a cui affidare i fondi europei: uno dei criteri fissi di valutazione è infatti il principio DNSH, dall’inglese “do not significantly harm“, ovvero non arrecare danni all’ambiente.

Dalla direttiva sulla rendicontazione non finanziaria alla Corporate Sustainability Reporting Directive

La direttiva europea sulla rendicontazione non finanziaria del 2014 (“non financial reporting directive”) ha spinto molte aziende, anche quelle non coperte dall’obbligo di pubblicazione del bilancio di sostenibilità, a comunicare le proprie iniziative in materia di business.

Non sempre, tuttavia, la comunicazione delle iniziative di sostenibilità del business è stata genuina: in molti casi, infatti, a fronte di un apparente impegno l’azienda non implementa realmente iniziative rivolte a promuovere la sostenibilità ambientale, sociale ed economica del proprio modello di impresa.

Questa pratica, conosciuta come greenwashing si è diffusa insieme alla consapevolezza della crescente importanza della sostenibilità dal lato della domanda.

Nel 2018, anche per questo, il Parlamento europeo ha sollecitato una revisione della NFRD (Non-Financial Reporting Directive), che ha portato la Commissione a intraprende un processo di analisi della direttiva, culminato nella pubblicazione di un rapporto sui suoi impatti nel 2020.

L’analisi ha sottolineato diversi limiti della direttiva. In primo luogo, le informazioni rese disponibili al pubblico si sono rilevate in diversi casi non sufficienti o non adeguate a garantire la trasparenza necessaria per valutare l’approccio di un’azienda verso la sostenibilità. Oltre alla diffusione delle pratiche di greenwashing, la valutazione della Commissione ha rilevato diversi vincoli e difficoltà per le aziende nel preparare il bilancio di sostenibilità.

Per questo, nell’aprile del 2021, la Commissione ha presentato la sua proposta per una direttiva sulla responsabilità sociale in materia di sostenibilità, anche chiamata corporate sustainability reporting directive (CSRD).

CSRD, chi ha l’obbligo di redigere il bilancio di sostenibilità

L’iter legislativo europeo ha portato all’adozione di una direttiva sulla Corporate Sustainability che rafforza ed estende la precedente.

La direttiva estende l’obbligo di pubblicazione del bilancio di sostenibilità a: tutte le grandi aziende, pubbliche o meno; alle PMI (le microimprese sono quindi esenti) quotate nella borsa di uno Stato membro; alle imprese estere che fatturano più di 150 milioni di euro nell’UE.

L’estensione dell’obbligo amplierà la platea di imprese che dovranno pubblicare il bilancio di sostenibilità a circa 50.000 aziende nell’UE, rispetto alle circa 11.700 coperte dalle norme attuali.

La roadmap originale per l’implementazione della direttiva sulla Corporate Sustainability prevedeva l’applicazione delle nuove regole secondo le seguenti modalità:

- nel 2025, comunicazione sull’esercizio finanziario 2024 per le imprese già soggette alla direttiva sulla comunicazione di informazioni di carattere non finanziario

- nel 2026, comunicazione sull’esercizio finanziario 2025 per le imprese attualmente non soggette alla direttiva sulla comunicazione di informazioni di carattere non finanziario

- nel 2027, comunicazione sull’esercizio finanziario 2026 per le PMI quotate, gli enti creditizi piccoli e non complessi e le imprese di assicurazione captive

- nel 2029, comunicazione sull’esercizio finanziario 2028 per le imprese di Paesi terzi

Cosa è cambiato con il pacchetto di semplificazioni Omnibus

La Commissione europea, attraverso il pacchetto di semplificazioni “Omnibus”, ha proposto delle modifiche significative alla Corporate Sustainability Reporting Directive (CSRD) con l’obiettivo di ridurre gli oneri amministrativi per le imprese.

Occorre specificare che le misure previste del pacchetto stanno seguendo, in questo momento, ancora l’iter legislativo.

Il provvedimento principale è lo “Stop the Clock”, che posticipa di due anni le scadenze per l’applicazione degli obblighi di rendicontazione.

Le grandi imprese che non rientravano già nella NFRD (direttiva sulla rendicontazione non finanziaria) e con più di 500 dipendenti dovranno rendicontare a partire dall’esercizio finanziario 2027 (anziché dal 2025), con la prima pubblicazione nel 2028. Le PMI quotate, gli istituti di credito piccoli e non complessi, e le imprese assicurative captive inizieranno a rendicontare dall’esercizio finanziario 2028 (invece che dal 2026), con la prima pubblicazione nel 2029.

Parallelamente, il pacchetto introduce altre misure per semplificare il quadro normativo. La Commissione propone di ridurre la platea di aziende soggette a obbligo, escludendo le grandi imprese con meno di 1.000 dipendenti e le PMI quotate.

Per le imprese non soggette a obbligo, viene proposto uno standard volontario basato sullo standard VSME (Voluntary SME) dell’EFRAG.

Altra misura prevede il rafforzamento della clausola di salvaguardia della catena del valore, estendendone la protezione. In pratica, stabilisce che le grandi aziende non possono richiedere alle PMI all’interno della loro catena di fornitura informazioni sulla sostenibilità che siano più complesse o onerose di quelle che le stesse PMI sarebbero obbligate a divulgare se fossero quotate in borsa. Questa misura mira a evitare che gli obblighi della CSRD gravino eccessivamente sulle piccole e medie imprese, spesso con risorse limitate per la rendicontazione.

La Commissione ha inoltre deciso di non introdurre standard di rendicontazione specifici per settore. Inizialmente si era pensato a standard ESRS dettagliati per ogni settore industriale, ma si è ritenuto che ciò avrebbe aumentato ulteriormente la complessità e il numero di dati richiesti alle aziende. Rinunciando a questa via, l’obiettivo è di mantenere gli standard più snelli e trasversali, permettendo un approccio più razionale e meno oneroso per le imprese, specialmente in una fase iniziale

Come le aziende possono impostare un bilancio ambientale

La direttiva identifica alcuni punti saldi che il bilancio ambientale deve contenere, che fungono anche da linea guida per le imprese nella stesura del bilancio.

Infatti, anche se il bilancio di sostenibilità deve contenere diverse informazioni dettagliate, che vedremo in seguito, la direttiva individua cinque pillar della rendicontazione della responsabilità sociale in materia di sostenibilità, che servono a fornire una panoramica della sostenibilità economica, sociale e ambientale dell’impresa stessa e del suo modello di business.

Nello specifico, ogni bilancio di sostenibilità deve contenere:

- una breve descrizione del modello e della strategia aziendali dell’impresa

- una descrizione delle politiche dell’impresa in relazione alle questioni di sostenibilità

- i principali impatti negativi, effettivi o potenziali, dell’impresa in relazione alle questioni di sostenibilità e le eventuali azioni intraprese per identificare, monitorare, prevenire o attenuare tali impatti negativi effettivi o potenziali o per porvi rimedio

- i principali rischi per l’impresa connessi alle questioni di sostenibilità e le modalità di gestione di tali rischi adottate dall’impresa

- gli indicatori fondamentali necessari per la comunicazione delle informazioni menzionate

La direttiva stabilisce che in alcuni casi ben definiti e limitati, è possibile limitare il bilancio di sostenibilità unicamente a queste informazioni. La deroga riguarda unicamente: le piccole e medie imprese; gli enti piccoli e non complessi; , le imprese di assicurazione captive; e le imprese di riassicurazione captive.

Quali elementi contiene un bilancio di sostenibilità

Per tutte le altre imprese, non soggette a questa deroga, lo scheletro del bilancio di sostenibilità resta lo stesso, ma per ciascun punto sopra citato ci sono diverse informazioni che l’impresa deve fornire. In linea con quanto stabilito dalla CSRD, il bilancio di sostenibilità redatto dalle imprese dovrà contenere:

- una breve descrizione del modello e della strategia aziendali dell’impresa, che indichi:

- la resilienza del modello e della strategia aziendali dell’impresa in relazione ai rischi connessi alle questioni di sostenibilità

- le opportunità per l’impresa connesse alle questioni di sostenibilità

- i piani dell’impresa, inclusi le azioni di attuazione e i relativi piani finanziari e di investimento, atti a garantire che il modello e la strategia aziendali siano compatibili con la transizione verso un’economia sostenibile e con la limitazione del riscaldamento globale a 1,5°C in linea con l’accordo di Parigi nell’ambito della Convenzione quadro delle Nazioni Unite sui cambiamenti climatici e l’obiettivo europeo di conseguire la neutralità climatica entro il 2050 e, se del caso, l’esposizione dell’impresa ad attività legate al carbone, al petrolio e al gas

- il modo in cui il modello e la strategia aziendali dell’impresa tengono conto degli interessi dei suoi portatori di interessi e del suo impatto sulle questioni di sostenibilità

- le modalità di attuazione della strategia dell’impresa per quanto riguarda le questioni di sostenibilità

- una descrizione degli obiettivi temporalmente definiti connessi alle questioni di sostenibilità individuati dall’impresa, inclusi, ove opportuno, obiettivi assoluti di riduzione delle emissioni di gas a effetto serra almeno per il 2030 e il 2050; una descrizione dei progressi da essa realizzati nel conseguimento degli stessi; una dichiarazione che attesti se gli obiettivi dell’impresa relativi ai fattori ambientali sono basati su prove scientifiche conclusive

- una descrizione del ruolo degli organi di amministrazione, gestione e controllo per quanto riguarda le questioni di sostenibilità e delle loro competenze e capacità in relazione allo svolgimento di tale ruolo o dell’accesso di tali organi alle suddette competenze e capacità

- una descrizione delle politiche dell’impresa in relazione alle questioni di sostenibilità

- informazioni sull’esistenza di sistemi di incentivi connessi alle questioni di sostenibilità e che sono destinati ai membri degli organi di amministrazione, direzione e controllo

- una descrizione delle procedure di dovuta diligenza applicate dall’impresa in relazione alle questioni di sostenibilità

- una descrizione dei principali impatti negativi, effettivi o potenziali, legati alle attività dell’impresa e alla sua catena del valore, compresi i suoi prodotti e servizi, i suoi rapporti commerciali e la sua catena di fornitura, delle azioni intraprese per identificare e monitorare tali impatti, e degli altri impatti negativi che l’impresa è tenuta a identificare in virtù di altri obblighi dell’Unione che impongono alle imprese di attuare una procedura di dovuta diligenza

- una descrizione di eventuali azioni intraprese dall’impresa per prevenire o attenuare impatti negativi, effettivi o potenziali, o per porvi rimedio o fine, e dei risultati di tali azioni

- una descrizione dei principali rischi per l’impresa connessi alle questioni di sostenibilità, compresa una descrizione delle principali dipendenze dell’impresa da tali questioni, e le modalità di gestione di tali rischi adottate dall’impresa

- indicatori pertinenti alla comunicazione di queste informazioni

La direttiva è stata approvata dal Consiglio il 28 novembre 2022 ed entrerà in vigore dopo 20 giorni dalla data di pubblicazione sulla Gazzetta Ufficiale dell’UE.

Quando un’impresa è valutata sostenibile

Non esiste, al momento, uno standard unico per misurare le performance di sostenibilità di un’azienda a livello sia di processi che di prodotto. Ma come si può stabilire quindi se un’azienda è sostenibile o meno?

Vale la pena ricordare che secondo la definizione delle Nazioni Unite, per sostenibilità si intende: “una condizione di uno sviluppo in grado di assicurare il soddisfacimento dei bisogni della generazione presente senza compromettere la possibilità delle generazioni future di realizzare i propri“.

Ma la sostenibilità comprende, come abbiamo visto, anche una dimensione economica e sociale. Anche in assenza di uno standard unico, possiamo quindi considerare sostenibile un’azienda che:

- riduce al minimo l’impatto ambientale di tutte le sue operazioni, intese sia come operazioni interne (che avvengono quindi all’interno dei confini aziendali) che lungo la catena di fornitura – dalle materie prime necessarie ai processi (come vengono procurate, le emissioni prodotte nel trasporto, il rispetto dei diritti dei lavoratori, etc.), all’utilizzo delle risorse nei processi produttivi, agli scarti e al loro smaltimento, alle emissioni prodotte da dipendenti e fornitori – e adotta efficienti strategie di compensazione (e non pratiche di greenwashing) per bilanciare le emissioni non evitabili e i danni arrecati

- ha un modello di business in grado di restare competitivo nel tempo

- adotta pratiche rivolte alla promozione del benessere sociale, inteso nella sua accezione più ampia. Oltre al rispetto dei diritti umani e dei principi di diversità e inclusione, questa dimensione include attività e strategie rivolte alla forza lavoro – nella valutazione della sostenibilità dell’impresa viene preso in esame anche il rapporto tra dipendenti e consulenti esterni – del territorio di riferimento dove opera l’impresa e/o di altre comunità

Esistono comunque delle certificazioni in materia di sostenibilità rilasciate da enti accreditati e che si basano su standard riconosciuti. Tra queste, possiamo citare: la ISO 9001 per la Qualità, la ISO 14001 per l’Ambiente, la ISO 50001 per l’Energia, la SA 8000 per la Responsabilità Sociale.

Quali sono le aziende più sostenibili

Nel 2025 il Sole 24Ore, in collaborazione con Statista, ha redatto una lista contente le 240 aziende italiane leader nel campo della sostenibilità. La lista contiene aziende operanti in diversi settori dell’industria, dalla moda all’alimentare, alla farmaceutica, all’industria in senso stretto, al turismo, la logistica e molto altro.

Tra le aziende incluse nella lista, quelle più sostenibili per la categoria “prodotti e componenti industriali” sono:

- Antares Vision Group, una multinazionale specializzata in soluzioni di tracciabilità, ispezione per il controllo qualità e gestione dei dati per i settori Life Science e FMCG (Fast-Moving Consumer Goods). L’azienda aiuta le imprese a digitalizzare le proprie filiere, garantendo sicurezza, autenticità e trasparenza dei prodotti dall’origine al consumatore finale.

- Beghelli, azienda italiana leader a livello internazionale nel settore dell’illuminazione a risparmio energetico e dei sistemi di sicurezza domestica e industriale. L’azienda produce una vasta gamma di prodotti che includono apparecchi di illuminazione a LED, sistemi di emergenza, antifurto e soluzioni per la domotica e la purificazione dell’aria.

- Bialetti Industrie, azienda italiana nota principalmente per i prodotti per la preparazione del caffè, in particolare per la celebre moka. L’azienda offre una gamma completa di strumenti per la cucina, dal pentolame agli accessori.

- Biesse, multinazionale italiana leader nella produzione di macchinari e sistemi per la lavorazione di legno, vetro, pietra, metallo e materiali compositi. Le sue soluzioni tecnologiche sono utilizzate da un’ampia varietà di industrie, dall’arredamento all’edilizia.

- Burgo Group. Gruppo cartario italiano specializzato nella produzione di carte grafiche e speciali per la stampa, l’editoria e il packaging. È uno dei principali produttori di carta in Europa.

- Buzzi, azienda multinazionale italiana attiva nella produzione e commercializzazione di cemento, calcestruzzo preconfezionato e aggregati. È uno dei principali player a livello globale nel settore dei materiali da costruzione.

- Carel, azienda italiana specializzata nella progettazione, produzione e commercializzazione di soluzioni di controllo per il settore HVAC/R (riscaldamento, ventilazione, condizionamento e refrigerazione). Fornisce sistemi per la gestione dell’efficienza energetica e dell’automazione.

- Carraro, gruppo multinazionale italiano specializzato in sistemi di trasmissione ad alta efficienza energetica, assali e ingranaggi per veicoli agricoli e da costruzione. L’azienda offre anche una gamma di soluzioni per la meccatronica.

- Cembre, azienda italiana specializzata nella produzione di connettori elettrici, utensili e accessori per l’industria elettrica. I suoi prodotti sono utilizzati per l’installazione e la manutenzione di impianti elettrici.

- CIR (Compagnie Industriali Riunite), holding di partecipazioni italiana che opera in diversi settori, tra cui l’industria della carta (attraverso il Gruppo Gedi), l’immobiliare e la finanza.

- Comer Industries, azienda italiana specializzata nella progettazione e produzione di sistemi e componenti avanzati per la trasmissione di potenza per veicoli industriali e agricoli.

- Egla Group, azienda specializzata in soluzioni e sistemi per l’industria, con un focus sull’elettronica, l’automazione e le apparecchiature industriali.

- Emak, azienda italiana leader nella produzione e distribuzione di macchine per giardinaggio, agricoltura, forestazione e pulizia.

- Fedrigoni, gruppo italiano leader a livello globale nella produzione di carte speciali, etichette autoadesive e packaging di alta gamma. Le sue carte sono utilizzate per prodotti di lusso, arte e comunicazione.

- Fincantieri, uno dei più grandi gruppi cantieristici navali al mondo, con sede in Italia. Progetta e costruisce navi mercantili, navi da crociera, navi militari e unità offshore.

- Gefran, multinazionale italiana che opera nel campo dell’automazione industriale e del controllo di processo. L’azienda progetta e produce sensori, componenti e sistemi per il controllo di movimenti e della temperatura, offrendo soluzioni tecnologiche per diversi settori industriali.

- GRIFAL Energia, azienda attiva nel settore dell’energia, con un focus su soluzioni e tecnologie legate all’efficienza energetica e all’installazione di impianti.

- Gruppo GVS, società italiana specializzata nella produzione di filtri e componenti per il settore sanitario e Life Science. Le sue soluzioni sono utilizzate in ambito medico, industriale e per la protezione personale.

- IMA, azienda italiana leader nella progettazione e produzione di macchine automatiche per il confezionamento di prodotti farmaceutici, cosmetici, alimentari, tabacco e caffè.

- Industrie Chimiche Forestali, azienda italiana attiva nella produzione di adesivi e sigillanti per diversi settori industriali, dall’automotive all’arredamento.

- Industrie De Nora, multinazionale italiana specializzata in tecnologie per l’elettrochimica e il trattamento delle acque. L’azienda produce elettrodi e sistemi per la produzione di idrogeno verde e per la disinfezione dell’acqua.

- Interpump Group, gruppo industriale italiano leader a livello mondiale nel settore delle pompe a pistoni professionali ad alta pressione e delle prese di forza per veicoli industriali.

- Landi Renzo, azienda italiana leader a livello globale nella produzione di componenti e sistemi per la conversione a gas (GPL e metano) di veicoli a motore.

- Lu-Ve, azienda italiana specializzata nella produzione di scambiatori di calore e refrigeratori per l’industria del freddo commerciale e industriale, del condizionamento e del settore alimentare.

- Marcegaglia Steel, gruppo industriale italiano leader nella lavorazione dell’acciaio, con una vasta gamma di prodotti in acciaio al carbonio e inossidabile.

- Osai Automation System, azienda italiana specializzata nella progettazione e produzione di macchine e sistemi automatici per l’automazione industriale, in particolare per il settore elettronico.

- Piovan, gruppo italiano leader nello sviluppo e nella produzione di sistemi ausiliari per l’industria della plastica, con un focus su automazione e controllo dei processi di trasformazione.

- Sabaf, azienda italiana leader nella produzione di componenti per apparecchi a gas per uso domestico, in particolare bruciatori e valvole.

- Sanlorenzo, cantiere navale italiano specializzato nella costruzione di yacht e superyacht su misura. È noto per il suo design sartoriale e la produzione di imbarcazioni di alta gamma.

- SIT, azienda italiana specializzata nella produzione di componenti e sistemi per il controllo e la sicurezza di apparecchiature che utilizzano gas, come caldaie e scaldabagni.

- Socfeder, azienda attiva nel settore industriale, con un focus specifico sulle soluzioni e i componenti per l’industria metallurgica.

- System Logistics, azienda italiana specializzata nella progettazione e realizzazione di soluzioni di intralogistica, automazione di magazzino e gestione della supply chain.

L'articolo Che cos’è il bilancio di sostenibilità: per quali imprese è obbligatorio e i vantaggi per le aziende che lo scelgono proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0