-1754133631392.png--valerio_minato_svela_il_volto_in_movimento_del_monviso_sotto_le_stelle.png?1754133631616#)

Deducibilità dei costi infragruppo e onere della prova dell’inerenza

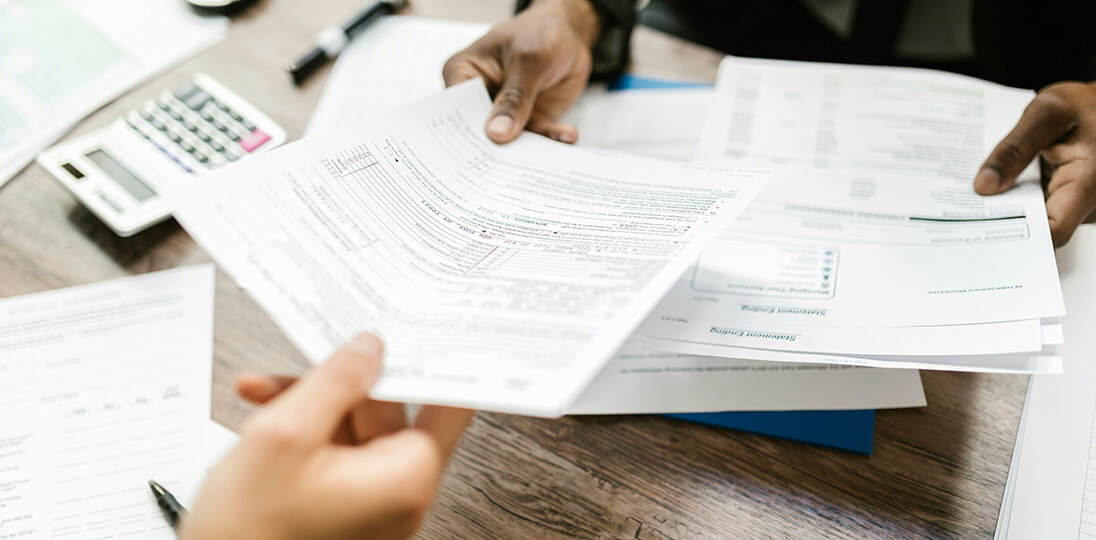

La Cassazione, con ordinanza n. 26307/2025, ha ribadito importanti principi in tema di deducibilità dei costi infragruppo e onere probatorio in capo al contribuente, in riferimento al riconoscimento dell’inerenza di servizi resi nell’ambito di rapporti intersocietari.

L'articolo Deducibilità dei costi infragruppo e onere della prova dell’inerenza proviene da DB.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0

Redazione

Redazione Eventi e News