.png)

-1760714215690_1760714235.jpeg--giardini_madre_teresa__scritte_e_insulti_contro_l_eurodeputata_silvia_sardone.jpeg?1760714235469#)

-1754133631392.png--valerio_minato_svela_il_volto_in_movimento_del_monviso_sotto_le_stelle.png?1754133631616#)

Mercato elettrico: rinnovabili al 49%, le CER crescono di 19 volte ma il target 2030 è ancora lontano

l’analisi del polimi

Mercato elettrico: rinnovabili al 49%, le CER crescono di 19 volte ma il target 2030 è ancora lontano

Il mercato elettrico italiano mostra segnali di trasformazione accelerata, spinto dalla forte crescita delle Comunità Energetiche Rinnovabili (moltiplicate per 19) e dall’aumento delle rinnovabili, che raggiungono il 49% della produzione totale. Il report Energy&Strategy del Politecnico di Milano evidenzia che, nonostante il gap con l’obiettivo del PNIEC, il sistema si sta evolvendo per essere più “rinnovabile, partecipato e flessibile”. A sostenere questa evoluzione intervengono i risultati promettenti della flessibilità locale e l’interesse massiccio per il MACSE (che ha assegnato 10 GWh di capacità di accumulo all’Italia), insieme all’introduzione della Market Time Unit (MTU) a 15 minuti.

Pur continuando a registrare performance sotto i target desiderati, il mercato elettrico italiano mostra segnali di vivacità per quanto riguarda l’integrazione delle energie rinnovabili.

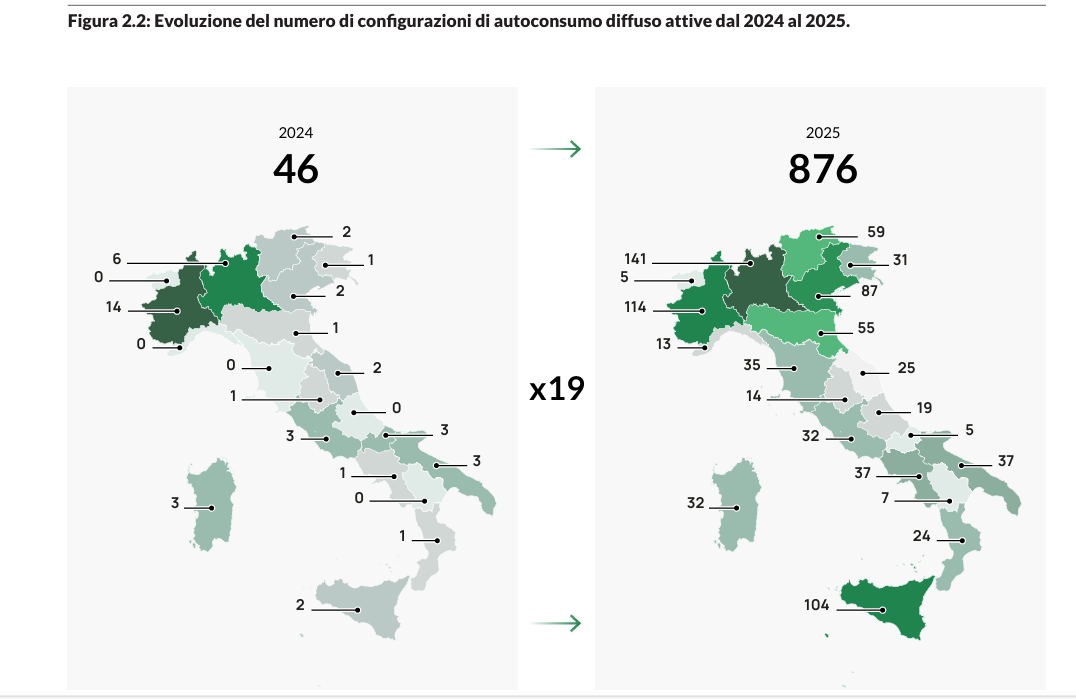

In un anno, infatti, il numero di Comunità Energetiche Rinnovabili è cresciuto di ben 19 volte. Anche la quota di rinnovabili sul totale della produzione elettrica è in aumento (dal 35% del 2015 al 49% del 2024), ma è ancora al di sotto del 63% auspicato dal PNIEC al 2030.

Sono alcuni dei risultati dell’Electricity Market Report 2025 redatto dall’Energy&Strategy della School of Management del Politecnico di Milano.

“In generale ci sono segnali incoraggianti sull’evoluzione più prossima del mercato, che dovrà essere rinnovabile, con una quota preponderante del mix energetico complessivo decarbonizzato; partecipato, con modelli evoluti e aggregati di prosumer che generino e scambino energia; flessibile, con nuove modalità e tecnologie di stoccaggio dell’energia che compensino la crescente fetta di non programmabilità delle fonti di generazione”, commenta Vittorio Chiesa, direttore di E&S.

Comunità energetiche: potenziale di crescita da 2,7 GW, ma ci sono ancora barriere da rimuovere

Nel 2024 il numero di Comunità Energetiche rinnovabili era 46, quasi la metà tra Lombardia e Piemonte, per circa 83 MW di potenza e oltre 7.000 utenze. Tra di esse, 421 Comunità Energetiche Rinnovabili (CER).

Spesso tali configurazioni hanno dimensioni limitate (in base ai valori mediani, ognuna impiega 19 kW di potenza e coinvolge 4 utenze) e ciò è riconducibile alla limitata consapevolezza sul funzionamento delle configurazioni, alla difficoltà nell’aggregare soggetti diversi e alla natura fortemente territoriale delle iniziative. All’interno si contano 421 configurazioni di CER attive, anch’esse generalmente di piccola dimensione, circa 17 kW di potenza ciascuna.

La distribuzione sul territorio nazionale a maggio 2025 si mostra più equa: benché Lombardia e Piemonte contino rispettivamente 141 e 114 unità, rappresentano “solo” il 29% del totale, seguite da Sicilia (104), Veneto (87), Trentino Alto-Adige (59), Emilia-Romagna (55), Puglia e Campania (37), Toscana (35).

L’intero iter di costituzione di una CER ex-novo, infatti, dura mediamente dai 12 ai 27 mesi, ma in caso di potenziamento di una CER già esistente con nuovi impianti FER il tempo si riduce a circa 1 anno.

Infine, anche la revisione delle soglie per l’accesso agli incentivi da parte delle imprese potrebbe contribuire ad accelerare lo sviluppo delle CACER, consentendo di liberare risorse economiche e capacità di investimento.

Se i tempi di configurazione fossero più rapidi e si aumentasse la potenza media, quindi nello scenario più ambizioso disegnato nel Report, si potrebbero raggiungere i 2,7 GW di potenza installata nel 2028. Con l’andamento attuale, invece, non si andrebbe oltre gli 0,5 GW.

“Le quantità in gioco, in termini di utenti e potenza da rinnovabili installata, sono ancora poche, ma nello scenario più ambizioso che abbiamo ipotizzato, in cui lo stato attuale è una sorta di ‘seme’ gettato in un’area con grande potenziale di crescita, si potrebbero raggiungere i 2,7 GW di potenza installata al 2028, oltre la metà dei 5 GW incentivabili”, spiega Davide Chiaroni, vicedirettore di E&S e responsabile dello studio.

“Questo contribuirebbe per 2,8 TWh alla produzione da fotovoltaico nazionale, circa l’8% di quanto prodotto nel 2024. Rimuovere alcune delle barriere e delle difficoltà oggi presenti, come la scarsa compatibilità tra i tempi lunghi necessari per costituire una CER e la scadenza di fine 2027 per richiedere la tariffa premio incentivante, potrebbe ulteriormente dare slancio a questo modello partecipato del mercato”, aggiunge.

Flessibilità: i progetti locali superano le aspettative del mercato

Il secondo fenomeno rilevante, infatti, è quello relativo all’evoluzione dei meccanismi di flessibilità globale (a livello della rete di trasmissione) e locale (a livello delle reti di distribuzione).

Nel corso dei cinque anni di sperimentazione, la partecipazione al pilota Unità Virtuali Abilitate Miste (UVAM) ha registrato un significativo calo: la saturazione del contingente disponibile di 1 GW è diminuita dal 90% circa del 2021 al 17% nel 2024, mentre il numero di UVAM abilitate si è ridotto a 161 (-41%) nello stesso periodo.

Le cause sono riconducibili sia a fattori normativi, come l’introduzione dei test di affidabilità, sia a fattori di mercato, quali gli elevati prezzi dell’energia elettrica registrati nel tempo. Nel 2025, con l’avvio del periodo del TIDE Transitorio, il pilota UVAM è confluito nel pilota Unità Virtuali Abilitate (UVA).

Tra le principali discontinuità della nuova sperimentazione, che non terminerà prima di febbraio 2026, c’è l’eliminazione della remunerazione fissa associata alla disponibilità per i BSP ( Balancing Service Providers), che ha fatto calare la partecipazione delle imprese: secondo la rilevazione di E&S, circa il 60% dei BSP che hanno vinto aste per il pilota UVAM nel 2024 ha deciso di non proseguire nell’attività nel 2025.

Quest’anno proseguono anche i tre piloti di flessibilità locale già mappati nel 2024, RomeFlex, EDGE e MiNDFlex, che, pur mostrando una partecipazione in crescita, hanno margini di miglioramento in termini di attivazioni e affidabilità.

Sistemi di accumulo energetico: obiettivi ambiziosi e boom degli investimenti centralizzati

Il terzo elemento è infine legato alla diffusione dei sistemi di storage attraverso il MACSE (il Meccanismo di Approvvigionamento di Capacità di Stoccaggio Elettrico), la cui prima asta si è conclusa il 30 settembre con l’assegnazione di 10 GWh di BESS (Sistemi di accumulo a batteria), saturando quindi il fabbisogno annunciato, ma in cui si è osservata un’offerta 4 volte superiore alla domanda.

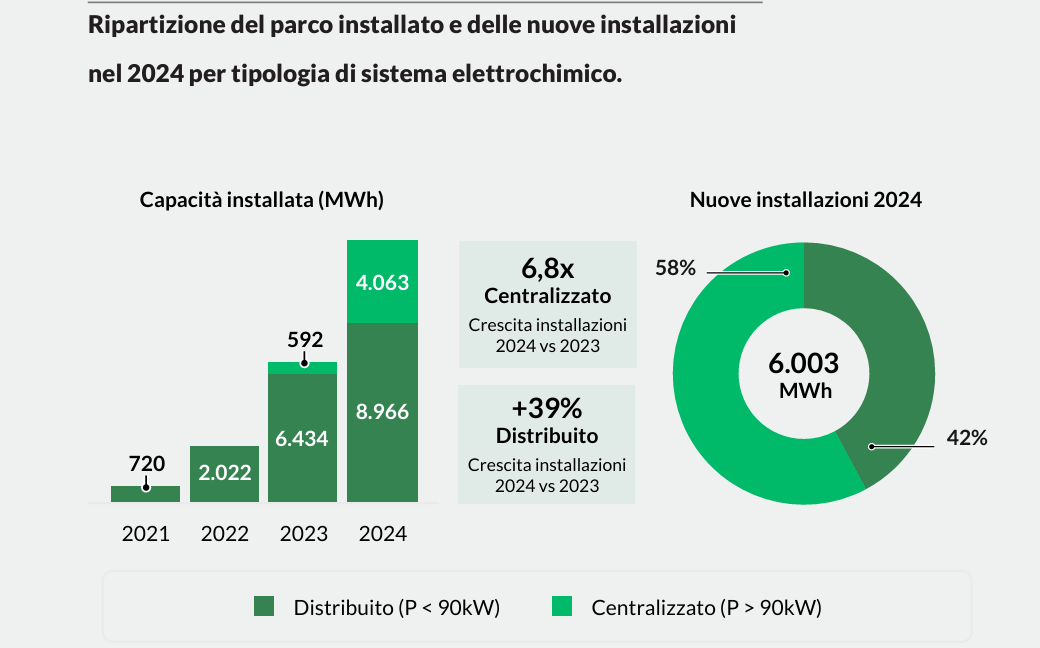

Alla fine del 2024 sono installati in Italia oltre 700.000 sistemi di accumulo elettrochimico (+200.000 rispetto a fine 2023), per una capacità complessiva di circa 13 GWh (+85%): una crescita fortemente influenzata dal Superbonus, che ha favorito principalmente l’installazione di sistemi distribuiti.

Tuttavia, nel 2024 si è registrata un’interessante inversione di tendenza: i sistemi centralizzati hanno rappresentato la quota predominante delle nuove installazioni, crescendo di quasi 7 volte e contribuendo al 58% della capacità aggiuntiva.

Nonostante la crescita significativa, permane un ampio divario (58 GWh) rispetto agli obiettivi per il 2030 dello scenario Terna-Snam. Entrambe le categorie di sistemi richiederanno un’accelerazione significativa, ma per il segmento centralizzato sarebbe necessario un CAGR pari al 56% fino a fine decennio.

Il MACSE si inserisce in questo contesto con l’obiettivo di incentivare le installazioni di sistemi di accumulo centralizzati nel Paese. La prima asta è stata realizzata il 30 settembre, con un ritardo di circa sei mesi rispetto alla tempistica inizialmente prevista: sono stati aggiudicati 10 GWh di BESS (Sistemi di accumulo a batteria), quindi esattamente il fabbisogno annunciato, ma a partire da un’offerta complessiva 4 volte superiore alla domanda.

Le simulazioni effettuate mostrano che, soprattutto con forte competizione in asta e premi ridotti, la redditività degli investimenti in sistemi di stoccaggio incentivati tramite MACSE richiede agli operatori di trovare la “ricetta” giusta per combinare in modo ottimale i principali fattori di costo e prestazione.

Lo sviluppo delle fonti energetiche rinnovabili nel nostro Paese

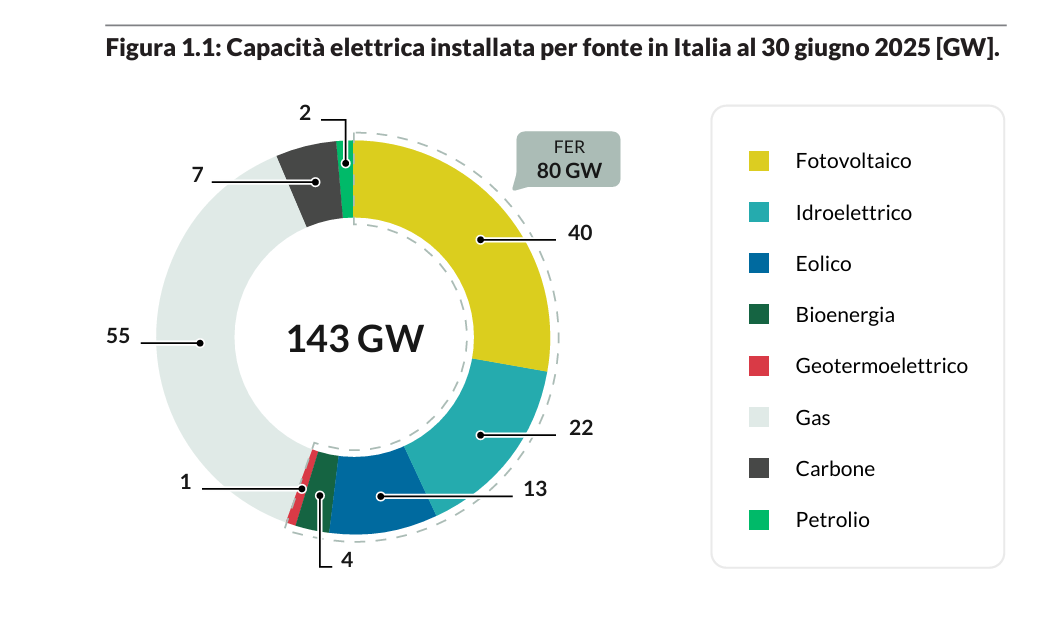

A fine giugno 2025 le FER (fonti energetiche rinnovabili) contano 80 GW di potenza in Italia, pari al 56% circa della capacità di produzione elettrica complessiva, e si confermano una delle tendenze principali nell’evoluzione del sistema elettrico.

Nel 2024, le rinnovabili hanno prodotto 130 TWh di elettricità, pari al 49% della produzione complessiva del Paese (nel 2015 era appena il 35%). Tuttavia, è ancora ampio il gap da colmare: gli obiettivi al 2030 del PNIEC prevedono 131 GW di capacità da FER installata, con un incremento di oltre 50 GW rispetto agli 80 GW attuali; quanto alla produzione di elettricità da FER, dovrebbe aumentare di circa il 75% rispetto ai 130 TWh prodotti nel 2024.

Nonostante la crescita delle rinnovabili, il prezzo dell’elettricità resta ancora fortemente influenzato dalla generazione termoelettrica a gas: se nel 2024 il Prezzo Unico Nazionale (PUN) è stato pari mediamente a 109 EUR/MWh (-14% circa rispetto al 2023), nel primo semestre del 2025 il PUN medio è rimbalzato a 120 EUR/MWh, valori decisamente maggiori rispetto al periodo pre-Covid. Inoltre, il PUN ha registrato nel 2024 e nei primi mesi del 2025 un andamento più volatile rispetto ai valori pre-pandemici.

In questo contesto, il passaggio della Market Time Unit (MTU) da 1 ora a 15 minuti, scattato il 1° ottobre, rappresenta un passo importante per rendere il mercato più capace di integrare le rinnovabili, riflettendo con maggiore precisione le dinamiche di produzione e domanda.

I volumi scambiati sul Mercato dei Servizi di Dispacciamento (MSD) nel 2024 (circa 12 TWh) e nel primo semestre del 2025 sono in linea con i valori del 2023, dunque in deciso calo rispetto ai circa 40 TWh del 2020, grazie all’introduzione di incentivi per il TSO volti a migliorare l’efficienza del dispacciamento e alla maggiore accuratezza delle previsioni di produzione e dei consumi.

L'articolo Mercato elettrico: rinnovabili al 49%, le CER crescono di 19 volte ma il target 2030 è ancora lontano proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0