-1754133631392.png--valerio_minato_svela_il_volto_in_movimento_del_monviso_sotto_le_stelle.png?1754133631616#)

Energia nucleare: solo nel 2050 nuovi impianti occuperebbero un ruolo significativo nella politica energetica del Paese

l’analisi del polimi

Energia nucleare: solo nel 2050 nuovi impianti occuperebbero un ruolo significativo nella politica energetica del Paese

Il report Nuclear Energy Innovation Outlook 2025 stima che il primo reattore non arriverà prima del 2035, rinviando a metà secolo il vero apporto alla decarbonizzazione (8 GW). Se il mondo accelera su SMR e nuove tecnologie, l’Italia parte avvantaggiata da una filiera industriale già solida in Europa, ma gli operatori avvertono: senza un quadro normativo chiaro e tempi certi, la finestra di opportunità rischia di chiudersi.

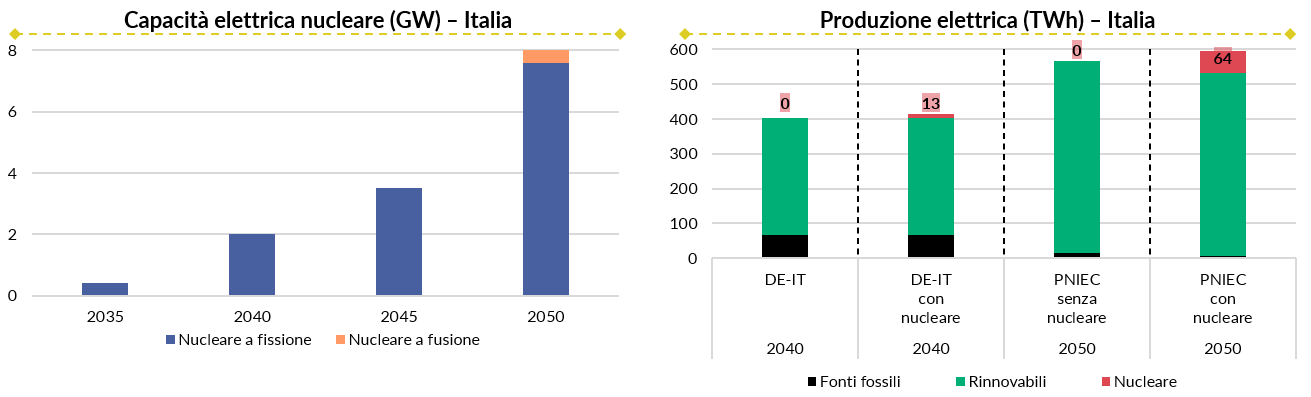

Il vero appuntamento per il nucleare italiano è fissato al 2050. È questa la data chiave in cui l’energia atomica potrebbe giocare un ruolo decisivo nel mix energetico del Paese, chiamato per allora a soddisfare un fabbisogno elettrico raddoppiato a quota 600 TWh.

Mentre le fonti fossili si avviano verso una drastica riduzione a favore delle rinnovabili, il riemergere del dibattito odierno sconta i tempi tecnici: nessuna centrale sarà operativa prima di metà del prossimo decennio con il primo impianto che, nel migliore dei casi, potrà essere in funzione non prima del 2035.

È il quadro delineato dal primo Nuclear Energy Innovation Outlook 2025, sviluppato dal gruppo di ricerca Energy&Strategy della School of Management del Politecnico di Milano sulla base degli scenari PNIEC (Piano Nazionale Integrato per l’Energia e il Clima) e Terna-Snam.

Il report analizza poi il panorama nazionale e internazionale, evidenziando il potenziale contributo delle nuove tecnologie e le condizioni necessarie per un loro concreto sviluppo.

Nucleare, l’obiettivo degli 8 GW al 2050 e il contesto globale

Secondo gli scenari PNIEC, l’obiettivo sarebbe quello di arrivare nel 2050 a 8 GW di capacità nucleare installata, per una produzione di 64 TWh.

“Ma solo dal 2040 il contributo del nucleare inizierebbe ad avere qualche rilevanza nel mix energetico nazionale, con una produzione stimata di 13 TWh che sostituirebbe una limitata quota di fabbisogni oggi coperta da import e fonti fossili”, spiega Vittorio Chiesa, responsabile dello studio e direttore di Energy&Strategy.

“Nel 2050 invece il nucleare potrebbe sia coprire una piccola parte di produzione oggi appannaggio delle FER, sia sostituire per la loro quota il termoelettrico e l’import, sostanzialmente azzerandoli”, aggiunge.

Una riflessione che non vale solo per l’Italia: nel mondo, al 2050, la previsione di nuova capacità installata per il nucleare oscilla tra +74%, negli scenari conservativi, fino a +157%.

Oggi sono oltre 400 le centrali nucleari attive, cui se ne aggiungono più di 50 in costruzione, tipicamente reattori tradizionali, con un ruolo particolarmente rilevante della Cina.

“Crediamo dunque che una quota di nucleare potrebbe contribuire fattivamente alla decarbonizzazione del nostro Paese al 2050. Il percorso resta però sfidante: sarà fondamentale intervenire rapidamente su normativa, governance, autorizzazioni e sviluppo della supply chain per non perdere la finestra industriale che le tecnologie abilitanti potrebbero aprire nei prossimi anni”, continua.

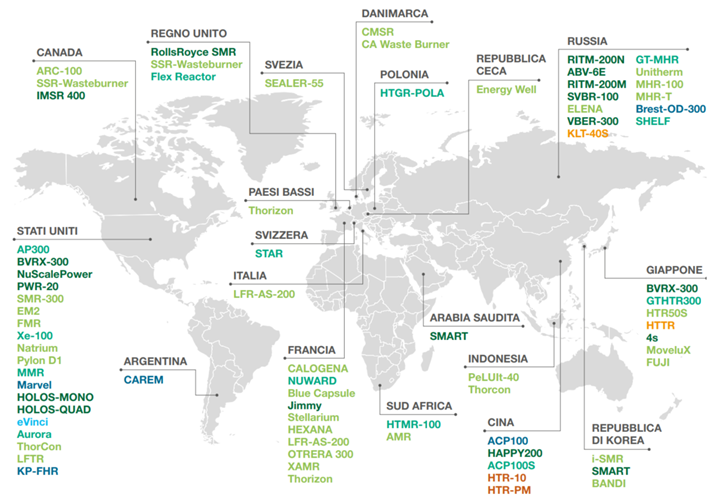

SMR e AMR: il ruolo delle tecnologie innovative nel nuovo panorama nucleare

Il rapporto dedica un approfondimento specifico agli Small Modular Reactors (SMR) e agli Advanced Modular Reactors (AMR), tecnologie oggi considerate centrali nei programmi energetici di sviluppo del nucleare sia in Europa che negli Stati Uniti e in Asia.

Gli SMR, nuovi reattori in fase di sviluppo caratterizzati da taglie ridotte (fino a 400 MW), maggiore flessibilità operativa e tempi di costruzione stimati più brevi, rappresentano una possibile soluzione per integrare capacità programmabile e a basse emissioni in sistemi energetici dominati da rinnovabili non programmabili.

Gli AMR, ossia i nuovi reattori di IV generazione, sono invece ancora in fase di ricerca (TRL 5-6) e si distinguono per le elevate temperature di uscita e una gestione ottimizzata del combustibile, aprendo a usi cogenerativi e industriali particolarmente rilevanti.

Come evidenziato dal Nuclear Energy Innovation Outlook, la corsa ai reattori modulari (SMR) è destinata a intensificarsi da qui al 2050. Sebbene i reattori già in funzione o prossimi all’avvio siano ancora pochi, la pipeline dei nuovi progetti è particolarmente affollata.

L’interesse si concentra in modo marcato nelle economie occidentali, attratte da tre driver fondamentali: la riduzione dei costi di capitale (Capex), l’elevata flessibilità operativa e una percezione di maggiore accettabilità da parte dell’opinione pubblica.

Un Paese senza reattori, ma con una filiera industriale già attiva

Sebbene l’Italia non disponga attualmente di centrali nucleari, il rapporto mette in luce come il nostro Paese sia già ampiamente presente nella filiera europea del nucleare, con un ruolo significativo nell’ambito della componentistica avanzata, dell’ingegneria e dei servizi specialistici.

Secondo le analisi condotte nell’ambito della SMR pre-Partnership europea, il 24% del campione di fornitori è in Italia, davanti a Francia (21%) e Finlandia (20%).

Quanto alle catene di fornitura delle componenti di un reattore (classificate in 6 Tier, ossia per macro servizi-prodotti che le imprese offrono) le aziende italiane si collocano soprattutto nei Tier 4 e 5 della supply chain (84%), dedicati a componentistica non nucleare, fornitura di componenti elettriche, acciaio, fornitura di servizi di consulenza o montaggio, più altre attività come quelle dedicate al decommissioning.

Una quota più contenuta (circa il 16%) è invece attiva nei Tier 1, 2 e 3, legati ai vendor di tecnologia e ai principali EPC. All’interno di questa categoria di Tier troviamo le imprese che si occupano della progettazione degli impianti o di componenti nucleari e principali, come le turbine e i generatori.

Una base industriale è quindi già esistente, diffusa e in larga parte integrata nei principali programmi europei, e rappresenta un elemento potenziale di forza nel caso di un ritorno del nucleare in Italia.

Le aspettative degli operatori: criticità aperte e priorità da affrontare

Nel report si approfondiscono anche il quadro regolatorio e le prospettive degli operatori. Il Ddl inviato alle Camere, con l’intento di accelerare un nuovo quadro normativo, racchiude interventi che spaziano dalla creazione di un’autorità indipendente alla revisione normativa, dalla definizione dei siti alla gestione dei rifiuti radioattivi, fino al supporto alla ricerca e allo sviluppo industriale.

L’analisi evidenzia le principali criticità che gli operatori ritengono urgente affrontare per rendere realistico un programma nucleare nazionale, soprattutto in vista degli obiettivi del PNIEC 2024 (400 MW al 2035, fino a 8 GW al 2050).

Innanzitutto, il quadro normativo italiano va allineato a quello dei Paesi europei con capacità nucleare operativa, anche perché i nuovi reattori necessitano di un framework legislativo dedicato.

Anche la lunghezza degli iter autorizzativi, al momento superiori ai 12 mesi anche per impianti FER, deve tendere ai benchmark internazionali e vanno identificati siti idonei dove costruire gli impianti.

Di conseguenza, gli operatori si aspettano:

- la definizione di un nuovo quadro legislativo chiaro, stabile e coerente con gli standard internazionali

- l’introduzione di procedure autorizzative semplificate, armonizzate con le best practice europee

- il rafforzamento della Piattaforma Nazionale per un Nucleare Sostenibile come luogo di coordinamento tecnico-scientifico

- chiare garanzie finanziarie e strumenti di supporto agli investimenti, in linea con i modelli adottati nei Paesi leader

- il coinvolgimento strutturato della filiera industriale italiana nei programmi dimostrativi europei (SMR/AMR)

- iniziative di comunicazione e trasparenza pubblica per aumentare l’accettabilità sociale.

L'articolo Energia nucleare: solo nel 2050 nuovi impianti occuperebbero un ruolo significativo nella politica energetica del Paese proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0