-1754133631392.png--valerio_minato_svela_il_volto_in_movimento_del_monviso_sotto_le_stelle.png?1754133631616#)

La ripresa della manifattura è a rischio, l’analisi del CSC: “Servono interventi strutturali”

l’ANALISI DI CONFINDUSTRIA

La ripresa della manifattura è a rischio, l’analisi del CSC: “Servono interventi strutturali”

Il Rapporto Industria 2025 elaborato dal Centro Studi Confindustria fotografa l’industria italiana come motore del Pil e settima potenza mondiale, forte di un export che si basa sulla qualità e non sul prezzo. Il recupero di produttività avvenuto dal 2015 è oggi a rischio a causa dell’impatto prolungato dei costi energetici e della necessità urgente di intervenire su crescita dimensionale e sicurezza degli approvvigionamenti nei settori hi-tech. Ecco le sei priorità per blindare la competitività.

Un sistema manifatturiero che dimostra una tenuta strutturale di fronte agli shock esogeni, confermandosi motore trainante dell’economia nazionale, ma la cui traiettoria di recupero rischia oggi di rallentare a causa di vulnerabilità storiche e nuove incertezze globali.

È un quadro complesso quello dell’industria italiana, che tuttavia difende la sua posizione di settima potenza manifatturiera a livello mondiale e seconda in Europa, capace di generare un valore aggiunto che, considerando l’indotto, rappresenta circa un terzo del Pil del Paese.

Questa la fotografia scattata dal “Rapporto Industria 2025” del Centro Studi Confindustria, un documento che torna ad analizzare in modo organico il settore secondario ponendo un interrogativo inquietante già dal titolo: “Manifattura in trasformazione: rimarrà ancora competitiva?”.

Il volume si articola in quattro sezioni principali: dalla radiografia dei cambiamenti strutturali intervenuti nell’ultimo decennio all’analisi della competitività, intesa sia come dinamica interna della produttività che come capacità di presidiare i mercati esteri.

Completano il quadro gli approfondimenti dedicati al mercato del lavoro e alle politiche industriali, insieme a un’analisi disaggregata delle diverse specializzazioni produttive che compongono il mosaico manifatturiero italiano.

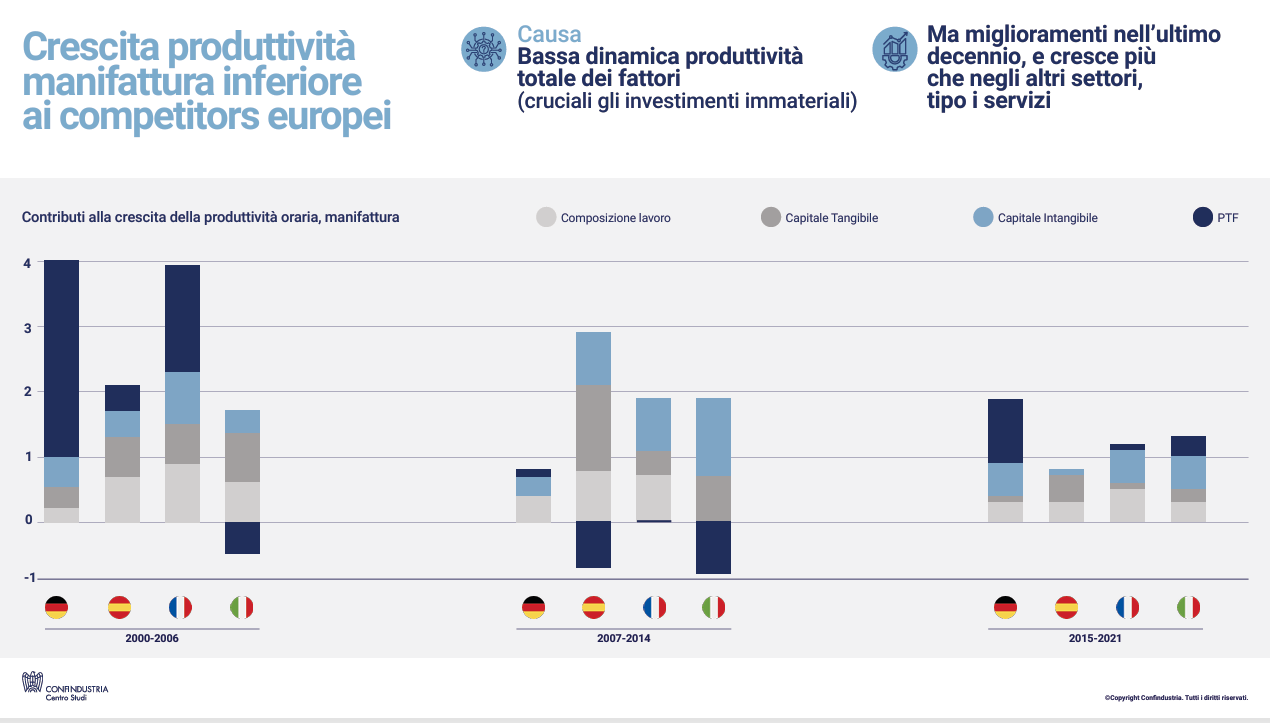

Il nodo della produttività e l’inversione di tendenza

Uno degli aspetti più approfonditi dall’analisi del Centro Studi Confindustria riguarda la dinamica della produttività.

Sebbene all’interno del comparto manifatturiero si registri una crescita della produttività più sostenuta rispetto agli altri settori dell’economia italiana, il confronto su scala internazionale evidenzia un divario sostanziale accumulato in un ventennio.

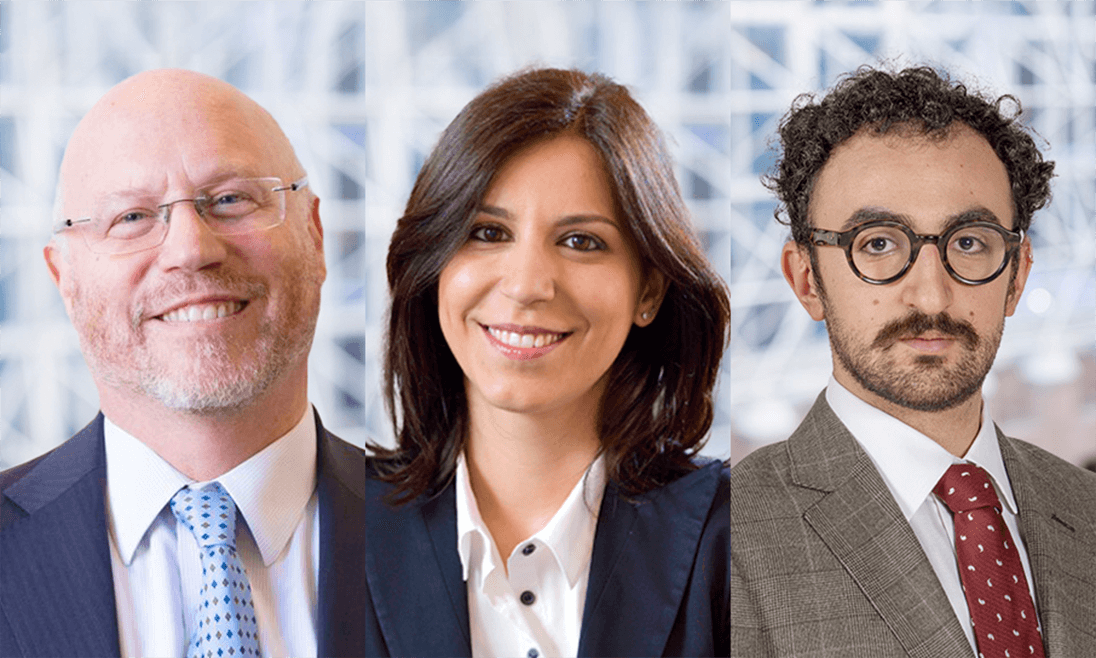

“Dal 1995 al 2015, l’industria nazionale ha perso terreno rispetto ai partner europei, frenata da una produttività totale dei fattori (TFP) di segno negativo“, spiega Guido Franco, Senior Economist del CSC.

“Il 2015 segna uno spartiacque: da quell’anno si osserva un’inversione di tendenza, con la TFP che torna in territorio positivo avviando un percorso di recupero”, aggiunge.

Analizzando le determinanti di questa ripresa, emerge il ruolo fondamentale del capitale intangibile, divenuto il contributore più rilevante alla crescita del valore aggiunto.

Un dato significativo riguarda la natura di questo miglioramento, che non è imputabile a una trasformazione della composizione settoriale dell’economia — rimasta sostanzialmente stabile — bensì a guadagni di efficienza maturati “dentro” i singoli settori.

Un processo alimentato da una fisiologica riallocazione del capitale e del lavoro dalle imprese meno produttive a quelle più performanti.

Ciononostante, la crescita non si è distribuita in modo omogeneo: si osserva un allargamento della forbice tra le aziende leader, capaci di spingere la frontiera tecnologica, e le altre, a conferma di quanto la dimensione aziendale e la solidità patrimoniale siano ormai variabili determinanti per la produttività.

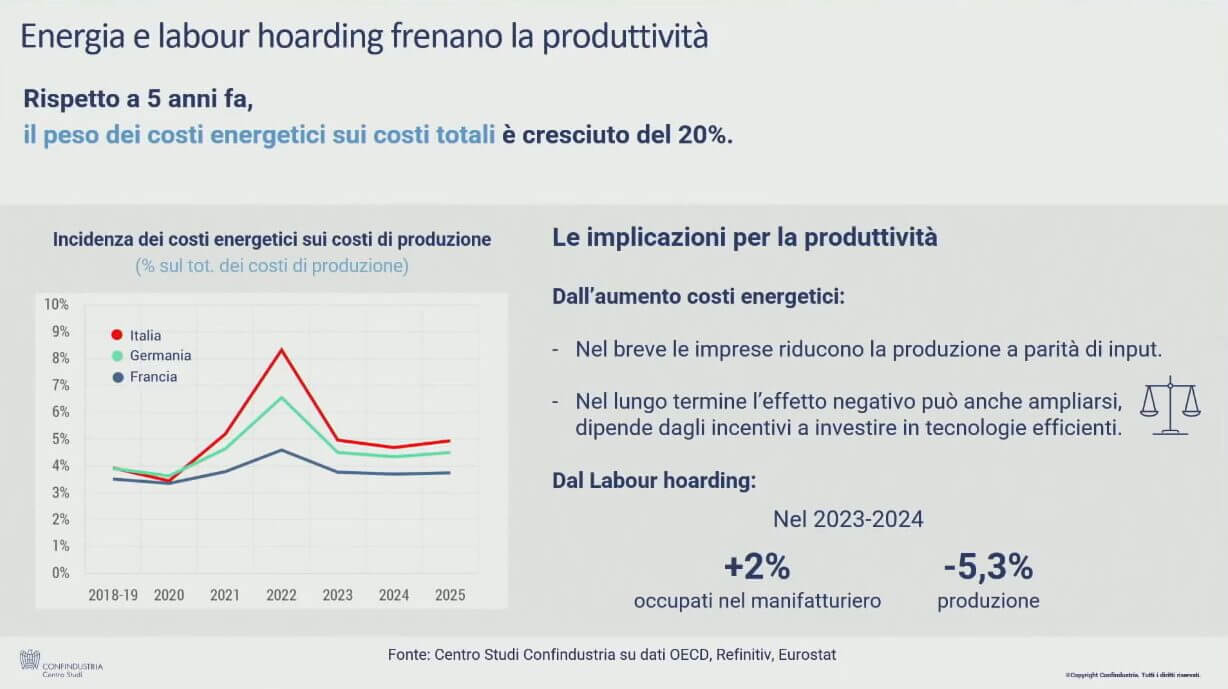

Perché il recupero si è affievolito: la morsa dell’energia e il paradosso del lavoro

Nonostante la buona tenuta di fondo, il recupero post-pandemico mostra segni di affaticamento.

A spiegarne le cause è Chiara Puccioni del Centro Studi Confindustria, che individua nel prolungamento dello shock energetico il primo fattore frenante.

“Lo shock per noi ha avuto un impatto più grande rispetto ai nostri principali competitors europei”, sottolinea l’analista.

“Ancora oggi, secondo le nostre stime, questo shock non si è del tutto riassorbito. Infatti l’incidenza dei costi energetici per la nostra manifattura risulta ancora del 20% più alta rispetto al periodo pre-pandemico”, aggiunge.

Una zavorra che pesa sulla competitività, a differenza di quanto avvenuto in Francia, dove l’impatto è stato riassorbito, e in Germania, dove lo è stato parzialmente.

Accanto al tema energetico emerge un’altra dinamica complessa: la cosiddetta “occupazione senza crescita”. Di fronte a un calo della produzione, le imprese hanno scelto di non ridurre l’organico, anzi di aumentarlo leggermente.

“Un elemento importante è la mancanza di personale qualificato nel mercato del lavoro che spinge le imprese a trattenere competenze interne perché temono di non poterne poi trovare sul mercato”, spiega Puccioni, descrivendo un fenomeno di “labour hoarding” che inevitabilmente deprime le statistiche sulla produttività nel breve termine.

La mappa delle vulnerabilità: 364 prodotti strategici a rischio

Un capitolo dell’analisi è dedicato al delicato tema della sovranità industriale e della sicurezza degli approvvigionamenti.

Sebbene l’industria italiana abbia compiuto passi avanti significativi negli ultimi otto anni, riducendo di circa un terzo le proprie vulnerabilità grazie a una maggiore diversificazione, permangono criticità rilevanti su questo tema.

“Le dipendenze della manifattura italiana riguardano oggi 364 prodotti che valgono circa 26 miliardi di euro, pari a quasi il 9% del valore aggiunto manifatturiero”, puntualizza Puccioni.

L’analisi qualitativa di questo paniere rivela una concentrazione preoccupante in comparti ad alta intensità tecnologica, specificamente la farmaceutica e l’elettronica, dove la sostituibilità degli input risulta complessa e costosa.

Il profilo di rischio non è solo economico ma eminentemente geopolitico: per questi beni, l’esposizione verso fornitori extra-UE resta elevata, con la Cina che si conferma attore dominante, detenendo spesso un monopolio di fatto su input strategici indispensabili.

Tale configurazione espone le filiere nazionali a potenziali strozzature dell’offerta legate a tensioni internazionali, rendendo improcrastinabile una strategia di de-risking che miri a riconfigurare le catene del valore in un’ottica di maggiore sicurezza, senza però scivolare in un protezionismo che danneggerebbe l’export.

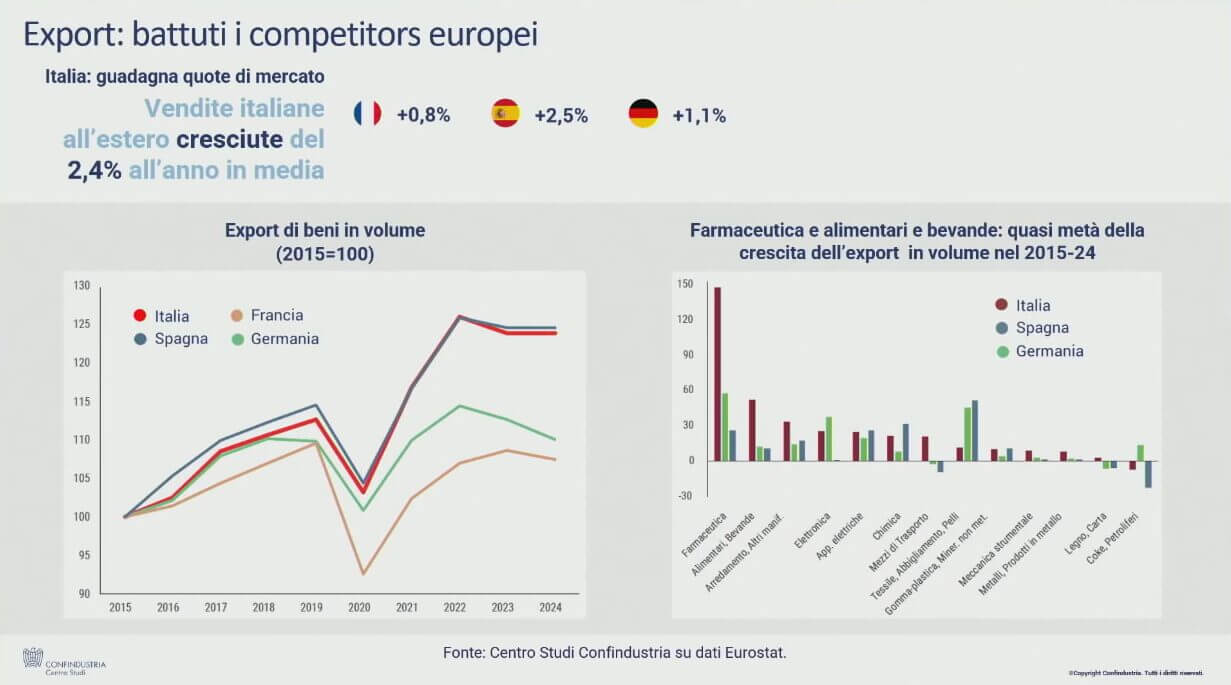

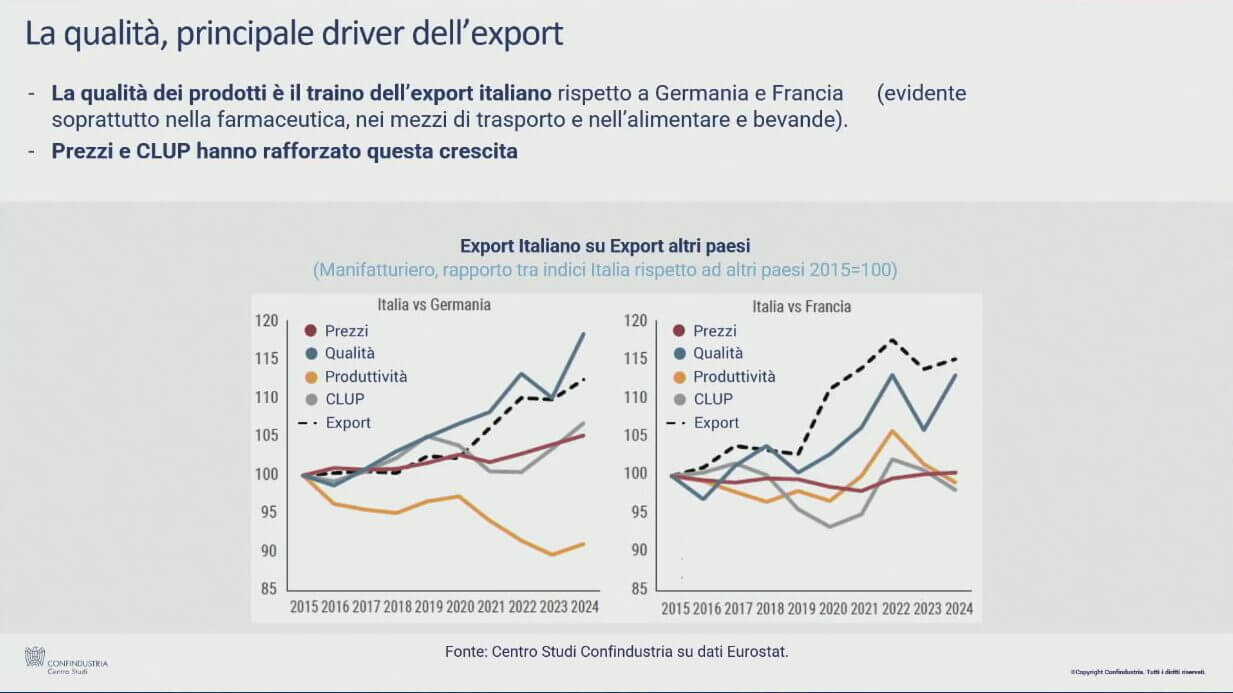

La “metamorfosi” dell’export: dalla convenienza al potere di mercato

Se il quadro interno appare segnato da incertezze, la proiezione internazionale della manifattura italiana rivela una solidità strutturale che smentisce le retoriche del declino, disegnando una traiettoria di crescita superiore alle aspettative.

Il fattore determinante di questa resilienza, secondo l’analisi del Centro Studi Confindustria, è il definitivo affrancamento dalla pura competizione di prezzo, un terreno che in passato vedeva l’Italia giocare di rimessa, spesso leva sulla svalutazione competitiva.

“Oggi il paradigma è rovesciato. L’analisi dei flussi commerciali svela una dinamica sofisticata in cui i valori medi unitari delle esportazioni italiane si mantengono costantemente superiori ai prezzi alla produzione. Questo differenziale non è un mero dato statistico, ma la prova tangibile di un acquisito potere di mercato“, spiega Alessandro Fontana, Direttore del Centro Studi Confindustria.

“Quando i valori medi unitari sono più alti dei prezzi della produzione, significa che c’è una componente per cui le imprese riescono a vendere questi prodotti all’estero a prezzi più alti”, aggiunge.

Dietro questo differenziale si cela dunque un contenuto intrinseco fatto di qualità, tecnologia e innovazione che il mercato globale riconosce e remunera.

Il Made in Italy, quindi, non viene selezionato per la sua economicità, ma per un valore aggiunto distintivo che i committenti internazionali sono disposti a pagare, garantendo alle imprese un “premio” sul prezzo.

È proprio questa leva, fondata sull’eccellenza e non sul ribasso, che ha permesso al sistema manifatturiero nazionale di proteggere le proprie quote di mercato anche in una fase storica caratterizzata da forti tensioni inflattive e shock sui costi di produzione.

I sei indirizzi per il futuro, dagli investimenti alle filiere

Per blindare il posizionamento sui mercati globali e non disperdere il patrimonio industriale accumulato, il Rapporto traccia una roadmap operativa articolata in sei priorità d’intervento.

Dare sostegno agli investimenti

Il primo pilastro riguarda il sostegno agli investimenti, con un accento particolare su quelli in beni immateriali (software, R&S, brevetti), identificati come il vero motore per innalzare la produttività totale dei fattori.

Favorire la crescita dimensionale

Strettamente connesso è il tema della crescita dimensionale: l’obiettivo è superare la storica frammentazione del tessuto produttivo italiano. L’analisi del rapporto ha infatti evidenziato che, seppure si sia registrata una crescita dimensionale delle imprese, questa avviene a ritmi più lenti rispetto ai nostri vicini europei. In aggiunta, anche le grandi realtà italiane si configurano comunque di più “piccole dimensioni” dal confronto con il sistema imprenditoriale degli altri Paesi. Le grandi imprese francesi e tedesche hanno infatti una dimensione (in termini di valore aggiunto) superiore a quella delle omologhe italiane, rispettivamente del 40% e del 60%.

Puntare sui settori a valore aggiunto

Una dimensione che si riflette nella quota di valore aggiunto generata: solo il 42% del valore aggiunto manifatturiero italiano è generato dalle grandi imprese (con 250 o più addetti), a fronte del 74% in Francia e del 75% in Germania.

Simmetricamente il ruolo delle micro imprese (fino a 9 addetti) e delle piccole imprese (10-49 addetti) rimane molto rilevante in Italia, con un contributo complessivo superiore al 30% del valore aggiunto, un dato significativamente più elevato rispetto al 10% circa in Germania e al 14% in Francia.

Tuttavia, il rapporto evidenzia che l’Italia è coinvolta in una trasformazione qualitativa significativa del suo tessuto produttivo. Tra il 2015 e il 2023, la quota di valore aggiunto generato dalle grandi imprese è aumentata, passando dal 34% al 42%.

Una dinamica che è stata trainata da un intenso processo di selezione che ha ridotto il numero di micro imprese (con un calo del 11,6% nel periodo 2015-2023) e da un rafforzamento dimensionale interno alla classe delle grandi imprese. Ciononostante, la crescita del valore aggiunto medio per grande impresa italiana è stata contenuta (+11%) se paragonata alla Germania (+20%) e alla Francia (+30%) nello stesso periodo.

Nonostante le criticità legate alle dimensioni (la produttività cresce sensibilmente con la dimensione d’impresa), è fondamentale notare che le medie e grandi imprese italiane sono più produttive delle omologhe tedesche, francesi e spagnole

Partendo dall’analisi di questo contesto, gli esperti del Centro Studi Confindustria sottolineano quindi la necessità di rimuovere i disincentivi normativi che frenano l’espansione delle aziende, senza però far venire meno il supporto alle piccole imprese, che devono essere accompagnate in un percorso di evoluzione e non lasciate ai margini della transizione.

Favorire il rafforzamento patrimoniale

Il quarto indirizzo punta sul rafforzamento patrimoniale: occorre incentivare la capitalizzazione delle imprese per renderle finanziariamente più robuste e resilienti di fronte a futuri shock esogeni, evitando che crisi di liquidità si trasformino in uscite dal mercato.

Il rapporto sottolinea che la riallocazione di capitale e lavoro dalle imprese meno produttive a quelle più produttive è stata un canale importante di crescita negli ultimi anni e va quindi potenziata per convogliare le risorse verso i settori con maggiore potenziale.

L’emergenza energia

Sul fronte dei costi operativi, tuttavia, la partita decisiva si gioca sull’energia. La riduzione strutturale del costo è considerata l’intervento più urgente e prioritario, individuato come il principale ostacolo alla competitività dal 92% delle associazioni di categoria intervistate, confermandosi un nodo cruciale anche a tre anni di distanza dallo shock.

“Questo intervento è un elemento fondamentale soprattutto per alcuni settori per mantenerli competitivi a livello internazionale in particolare per quelli ad alta intensità energetica come metallurgia e chimica”, sottolinea Fontana.

Su questo fronte, le priorità di policy avanzate nel rapporto sono chiare: servono il contenimento del costo del gas attraverso la riduzione del differenziale di prezzo tra il mercato italiano (PSV) e quello europeo (TTF) e la creazione di un mercato europeo dell’elettricità che promuova strumenti come i Power Purchase Agreement e i Contratti per Differenza, al fine di svincolare il prezzo dell’elettricità da quello del gas.

Oltre a queste misure, è anche necessario implementare azioni volte a sostenere la decarbonizzazione riducendo i costi strutturali, tra cui l’incremento della produzione nazionale di gas e lo sviluppo della filiera del biometano per i settori hard-to-abate.

La filiera: un ponte per la diffusione dell’innovazione e le competenze manageriali

L’ultima leva strategica identificata dal rapporto di Confindustria riguarda la necessità di intervenire in modo mirato sulle filiere produttive, viste come il meccanismo attraverso cui l’innovazione deve “scorrere”.

Questo intervento mira a superare la mancata diffusione di buone pratiche e tecnologie, agendo sulle catene del valore che in Italia stanno finalmente acquisendo “concretezza”.

La manifattura è il motore principale dell’innovazione tecnologica e, attraverso i beni intermedi e strumentali prodotti, le aziende capofila (le più produttive) trasferiscono effetti di spillover lungo le filiere produttive, distribuendo innovazione e guadagni di efficienza al resto dell’economia.

Un ruolo cruciale è giocato dai grandi player e, in particolare, dalle multinazionali a controllo estero, che generano effetti indiretti di rilievo sul sistema economico italiano, facilitando la diffusione di conoscenze e competenze tramite relazioni produttive e tecnologiche con le imprese locali, innalzando lo standard complessivo del sistema.

Per garantire che l’innovazione fluisca efficacemente lungo la catena del valore, le politiche devono agire su più fronti: l’esperienza storica dimostra che la sola introduzione di tecnologia non è sufficiente.

L’adozione di soluzioni avanzate (come la digitalizzazione e l’AI) produce effetti significativamente maggiori solo quando è accompagnata da solide competenze manageriali. È dunque imperativo promuovere la diffusione di buone pratiche gestionali e la formazione continua.

A livello operativo, bisogna sostenere l’adozione consapevole delle tecnologie digitali, incoraggiando l’implementazione di strumenti avanzati come l’Intelligenza Artificiale nelle imprese, non solo per aumentare la crescita del settore ICT, ma per supportare la digitalizzazione dell’intero sistema.

Il rapporto

pubblicazioni-manifattura-in-trasformazione-25C0212p01_RP_industriaL'articolo La ripresa della manifattura è a rischio, l’analisi del CSC: “Servono interventi strutturali” proviene da Innovation Post.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0