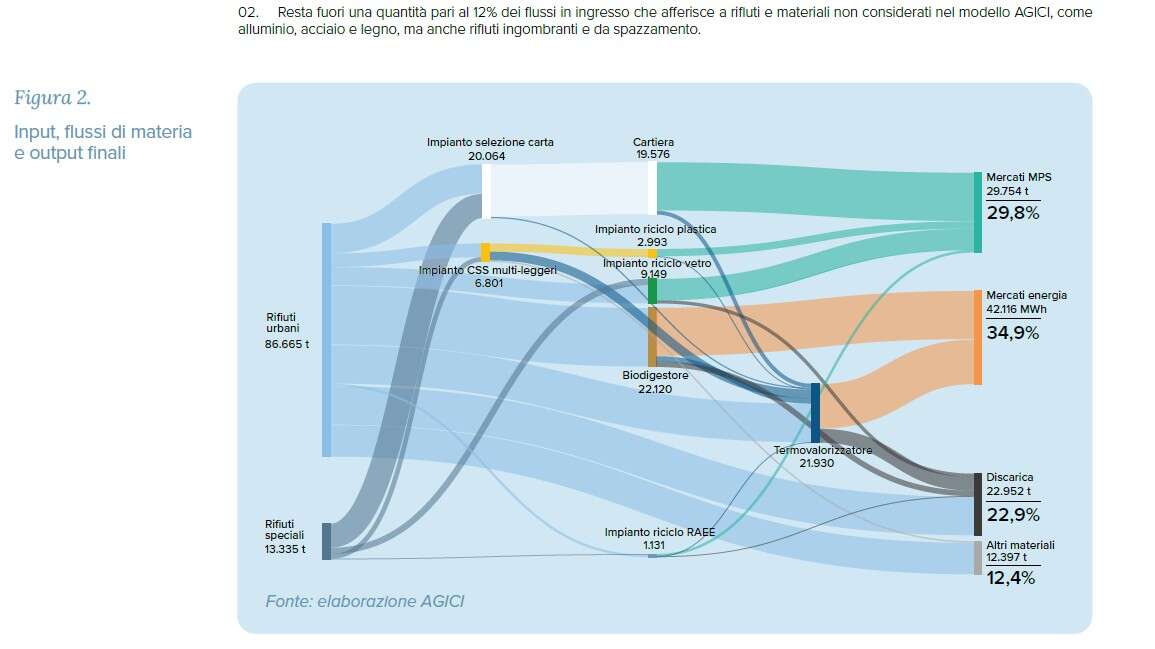

-1754133631392.png--valerio_minato_svela_il_volto_in_movimento_del_monviso_sotto_le_stelle.png?1754133631616#)

Col riciclo si guadagna ancora troppo poco, le attività di mercato hanno margini bassi

L’Osservatorio riciclo & rifiuti di Agici ha recentemente pubblicato il report “I driver economici dell’industria del riciclo e dei rifiuti”, che non guarda ai risultati ambientali delle politiche di riciclaggio, non misura target ed indicatori di recupero di materia e di energia, ma “misura la febbre” all’industria del riciclo, lungo tutto tutta la catena del valore delle principali filiere di materiale in Italia.

Un documento prezioso, proprio in questa fase di costruzione del Circular economy act, provvedimento europeo atteso per il 2026 e che dovrebbe tracciare la rotta per una industria del riciclo più efficace ed efficiente a scala continentale. È chiaro a tutti ormai che non raggiungeremo gli importanti target di recupero di materia (fondamentali anche per i target di decarbonizzazione) senza una industria forte e innovativa, aperta e competitiva. Il riciclo si fa col mercato e le aziende, e serve dunque capire quali sono le criticità di funzionamento di questi mercati per migliorare.

È quello che fa il report di Agici, analizzando 5 filiere (plastica, carta, vetro, organico e Raee) e analizzando tutte le fasi della filiera (raccolta, impianti di selezione, industria del riciclo, termovalorizzazione), analizzando 9 attori industriali collocati nelle varie fasi della catena del valore (50 le aziende invece coinvolte nell’analisi economico finanziaria e dei processi di aggregazione e fusione). Dando per buono il modello di calcolo utilizzato (equazioni con le funzioni di profitto) veniamo agli interessanti risultati a cui arriva lo studio.

Analizzando le “fasi” si scopre che gli operatori della raccolta (la prima fase) ottengono le marginalità più basse anche se a fronte dei volumi economici maggiori. La fase con le marginalità più alta invece è la termovalorizzazione. Più articolata la fase della selezione e degli operatori dei trattamenti intermedi (piattaforme), che ottengono marginalità alte nella filiera della carta e della plastica, mentre si stabilizzano su risultati modesti gli operatori delle altre filiere (inferiori al 10%). Anche la fase finale dell’industria del riciclo ottiene marginalità contenute, con la sola esclusione del settore cartario.

Già da questa prima analisi appare chiara la situazione economica del mondo del riciclo. La fase di raccolta (oggetto di regolazione) è caratterizzata da un basso rischio, da volumi sicuri e da margini bassi dovuti proprio alla regolazione (incluse le gare). La fase di incenerimento risente del vantaggio di un segmento non ancora ben regolato e basato su un numero limitato di impianti che “fanno il prezzo”, sostenuti anche dalla vendita dell’energia elettrica.

La fase di riciclo vero e proprio (selezione, industria finale del riciclo) è sottoposta invece a stress diversi e presenta quindi elementi di incertezza e variabilità, dovuti alla fluttuazione dei prezzi delle materie prime seconde di quelle vergini, alla dinamica dei prezzi dell’energia, alla concorrenza sleale di paese extra Ue, in alcuni casi dalla dimensione piccola degli operatori e alla mancanza di dimensione di scala, di sufficienti investimenti in innovazione. Non a caso i settori più forti sono quelli della carta (con una industria fortemente concentrata, ma una rete di operatori della selezione ancora fragile e poco integrata) e del vetro (con una industria fortemente concentrata ma anche molto integrata con le fasi a monte).

Nella filiera della plastica si regista una buona marginalità della fase di selezione (sostenuta dall’Epr e Corepla, altrimenti anche questo segmento soffrirebbe) mentre l’industria del riciclo soffre, a causa della concorrenza di import di prodotti di bassa qualità e dei prezzi del granulo vergine. Il settore è ancora poco integrato e basato su industrie piccole e medie. Un settore che, come si è visto in questi giorni, naviga ormai sul bordo della crisi strutturale.

Nella filiera della carta si stanno registrando fenomeni crescenti di integrazione fra fase di selezione e cartiere, e il settore appare stabile con marginalità buone legate alla dinamica del prezzo del macero. Ancora più integrata la filiera del vetro, caratterizzata da basse marginalità, ma da una forte stabilità. La filiera dell’organico risente ormai di un fenomeno di overcapacity degli impianti di digestione anaerobica, e della presenza di impianti di solo compostaggio a basso prezzo. Grazie ad una robusta iniezione di incentivi per la produzione di biometano e all’intervento del Pnrr, gli impianti sono cresciuti e i gate fee si sono costantemente ridotti, salvaguardando così i grandi operatori (con impianti di scala grande) e gli operatori “regolati”. Un settore che presenta segni di difficoltà strutturale su cui intervenire. Il mondo dei Raee presenta infine marginalità medio basse, per un’inefficiente distribuzione dei flussi a scala nazionale e di un sistema Epr ancora immaturo e in alcuni casi opaco.

Nel complesso il settore aggregato del riciclo presenta valori buoni (7,2 miliardi di ricavi nel 2023) e in crescita (erano 4,7 nel triennio 2018-2020). Anche gli investimenti sono rilevanti (oltre 1 miliardo nel 2023) e in crescita (erano circa 600 fra il 2017 e il 2019).

Il quadro appare chiaro. A fronte delle indicazioni forti di policy degli ultimi 10 anni, il settore del riciclo si è costantemente rafforzato, ma rischia una crisi di crescita se non opportunamente analizzato e sostenuto. Mentre i segmenti di “rendita” (raccolta e termovalorizzazione) reggono bene, è la fase di mercato che va guardata con attenzione e probabilmente deve essere oggetto di misure economiche di sostegno, almeno sufficienti per gestire le oscillazioni inevitabili di un mercato globale e molto instabile (non solo incentivi come i certificati del riciclo o tasse sui prodotti vergini, ma anche misure di protezione dalle importazioni di bassa qualità). Agici indica alcune azioni da intraprendere in tal senso.

Sul lato delle imprese occorre un salto di scala dimensionale, capace di creare industrie forti, competitive ma soprattutto capaci di fare investimenti e innovazione. In questo senso le molte misure di M&A analizzare sembrano indicate un mercato dinamico in questa direzione. Questa la sfida lanciata anche dal Clean industrial deal.

Sul lato istituzionale, oltre alla consueta ricetta della semplificazione (che il Circular economy act dovrebbe recepire), si propone una semplificazione della Governance nella gestione dei rifiuti, un miglioramento degli schemi Epr, un controllo più severe delle importazioni.

Il mercato delle materie prime seconde (ma anche dei sottoprodotti e degli End of waste) ha bisogno di un “tagliando” per affrontare le sfide dei prossimi 10 anni e raggiungere gli obiettivi ambientali, ma anche sociali ed economici. I decisori politici non posso più cullarsi nella illusione che l’economia circolare funzioni bene con l’attuale assetto di mercato, senza preoccuparsi di misure di consolidamento del settore. Non aiuti e sussidi a pioggia, ma strumenti economici di mercati efficaci, che colgano le difficoltà ben individuate dallo studio di Agici e diano stabilità ad un settore centrale, specie in Italia, per la crescita economica.

Qual è la tua reazione?

Mi piace

0

Mi piace

0

Antipatico

0

Antipatico

0

Lo amo

0

Lo amo

0

Comico

0

Comico

0

Furioso

0

Furioso

0

Triste

0

Triste

0

Wow

0

Wow

0